关税完税价格_2021年注会《税法》高频考点

3科

日均>3h

原地踏步,你就永远不知道自己能否成功。2021年注册会计师考试,付诸行动才能收获颇丰。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自马兆瑞老师基础班

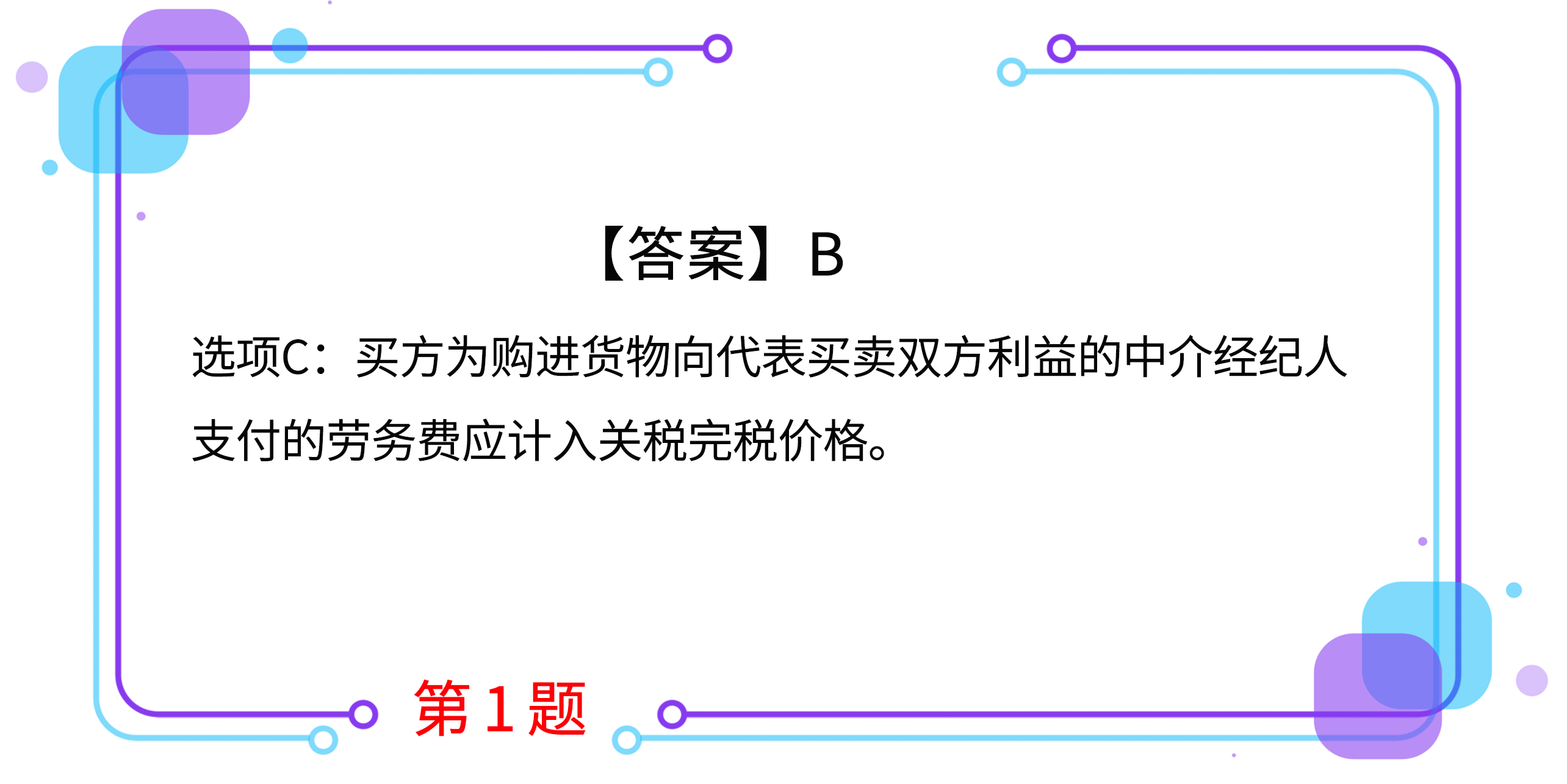

1.进口货物的价款中单独列明的下列费用,不计入进口关税完税价格的有( )。

A.为在境内复制进口货物而支付的费用

B.境内外技术培训及境外考察费用

C.买方为购进货物向代表买卖双方利益的中介经纪人支付的劳务费

D.货物进口后发生的建设、安装、装配、维修等费用

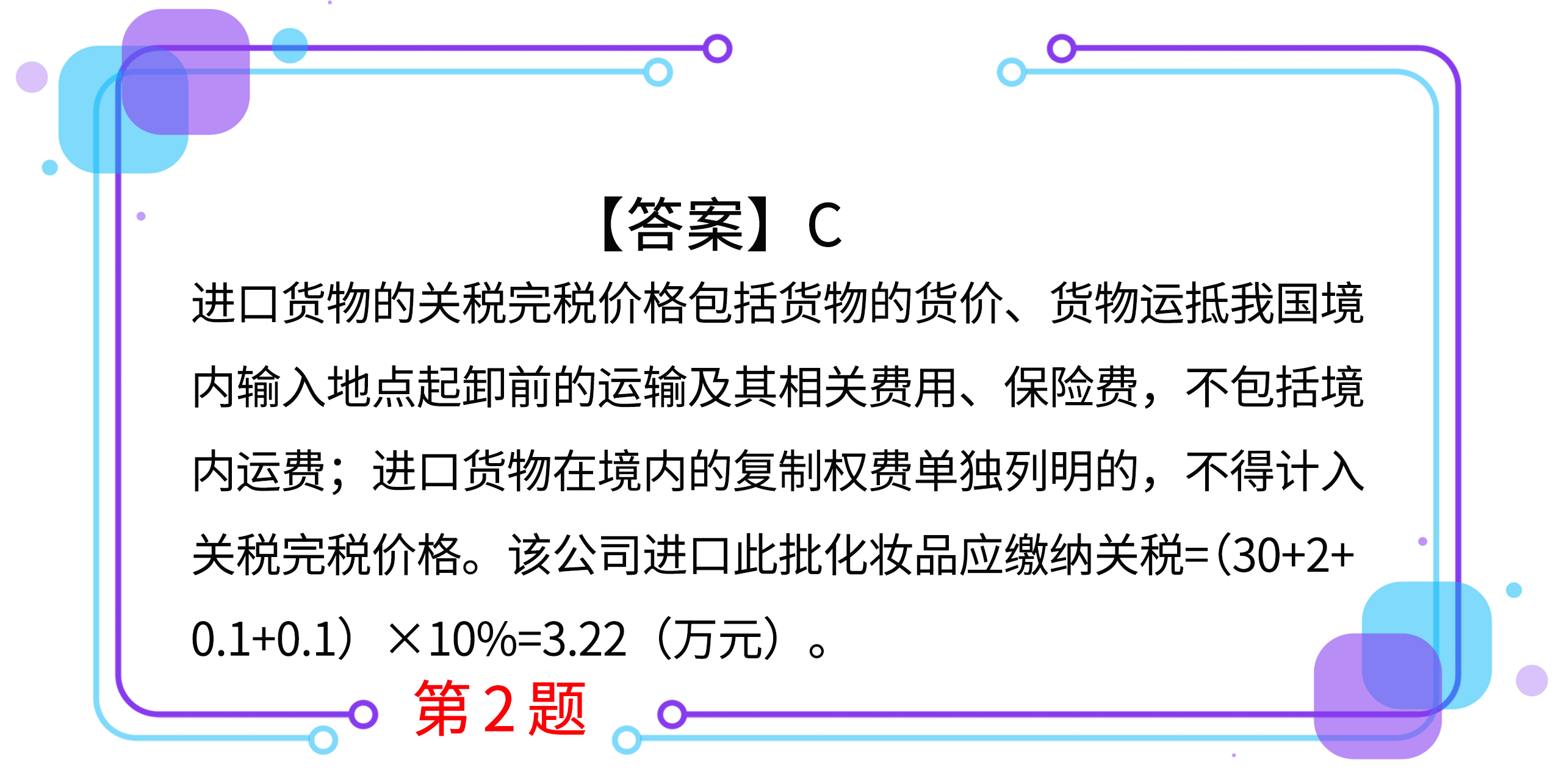

2. 某进出口公司从境外进口一批化妆品,海关审定的成交价格为30万元(折合人民币,下同),并支付境内复制权费5万元。进口化妆品运抵我国境内输入地点起卸前的运输费2万元,保险费0.1万元,支付中介佣金0.1万元;另外委托运输公司将此批化妆品从海关运往公司,取得增值税专用发票上注明价款1万元、增值税0.09万元。已知该批化妆品进口关税税率为10%,则该公司进口此批化妆品应缴纳关税( )万元。

A.3.72

B.3.31

C.3.22

D.3.21

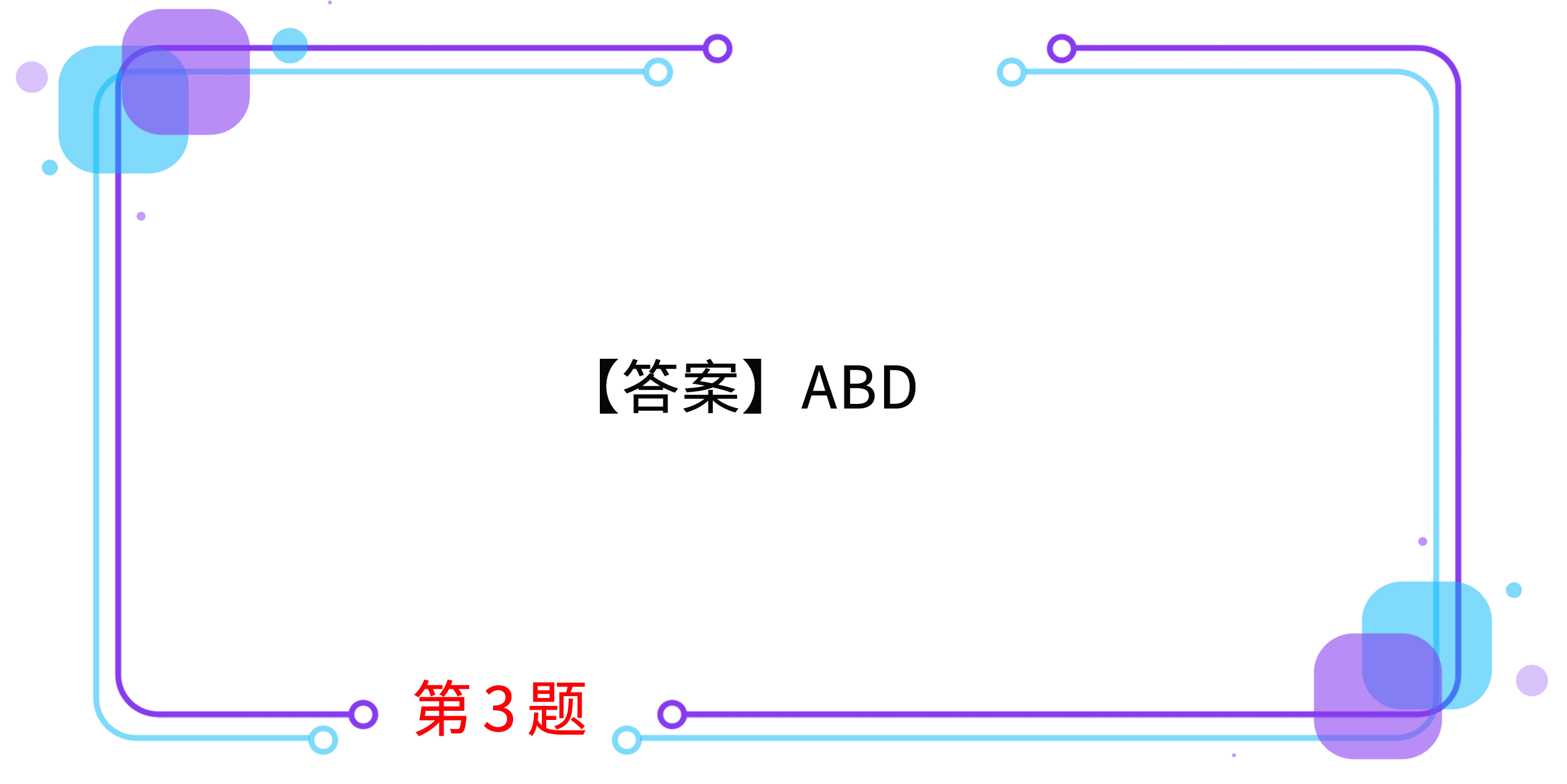

3. 某进出口公司(小规模纳税人)2020年2月进口一批小汽车,成交价共计45万元,该公司另支付入关前的运费4万元,保险费5万元,为在境内复制进口货物而支付的费用20万元。已知小汽车的关税税率为20%,消费税税率为12%,下列说法中正确的有( )。

A.该公司应缴纳进口关税为10.8万元

B.该公司应缴纳进口环节消费税为8.84万元

C.该公司应缴纳进口环节增值税为2.21万元

D.该公司进口环节的增值税和消费税由海关代征

4. 2019年10月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率为40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从海关监管区至公司仓库的运费0.6万元。海关于2019年10月5日填发税款缴款书,该公司于2019年10月31日缴纳税款。已知,高档化妆品的消费税税率为15%。下列说法正确的是( )。

A.该批高档化妆品的关税完税价格为22.4万元

B.该公司应按照11天缴纳进口环节税款的滞纳金

C.该公司应缴纳关税9.2万元

D.该公司应缴纳进口环节税金为19.35万元

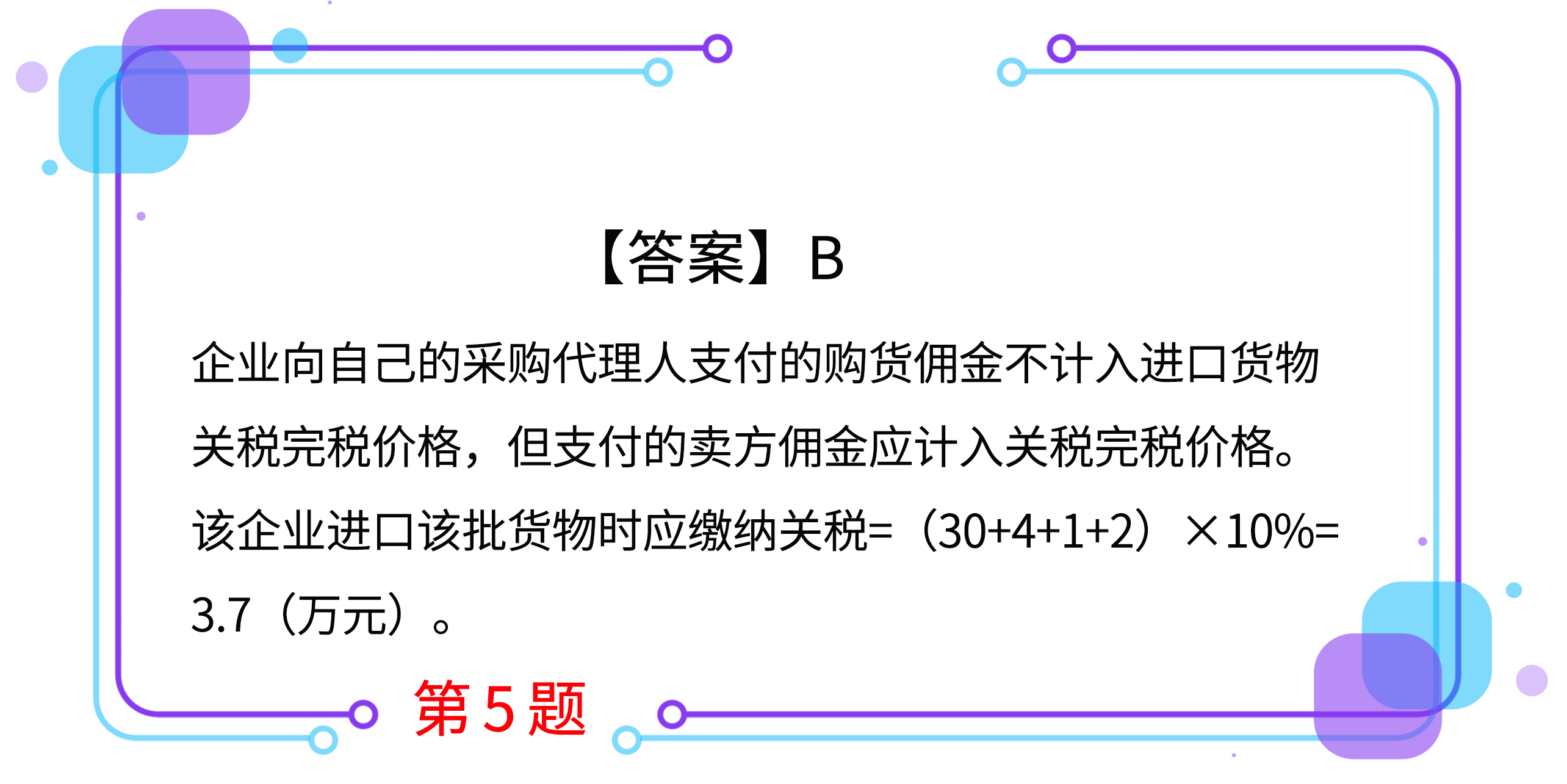

5. 某企业从境外进口一批货物,货物价款30万元(折合人民币,下同),货物运抵我国境内输入地点起卸前发生运费4万元、保险费1万元,企业向自己的采购代理人支付购货佣金0.5万元,支付卖方佣金2万元。已知该货物进口关税税率为10%,则该企业进口该批货物时应缴纳关税( )万元。

A.3.5

B.3.7

C.3.75

D.3.65

按住图片左右滑动

2021年注册会计师考试,自测习题不能少!东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号