适用间接抵免的外国企业持股比例的计算——比例和层数要求

3科

日均>3h

注会税法小税种繁多,同学们在学习的时候要学会有技巧、有规划的记忆和理解。小编整理了2021年注会《税法》重要知识点以供大家参考学习,快来看看吧!2021年注会《税法》重要知识点汇总>>>

【内容导航】

适用间接抵免的外国企业持股比例的计算——比例和层数要求

【所属章节】

第十二章 国际税收税务管理实务——第三节 境外所得税收管理

【知识点】适用间接抵免的外国企业持股比例的计算——比例和层数要求

适用间接抵免的外国企业持股比例的计算——比例和层数要求

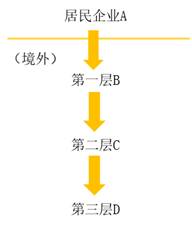

除另有规定外,由居民企业直接或者间接持有20%以上股份的外国企业,限于符合以下持股方式的五层外国企业:

第一层:单一居民企业直接持有20%以上股份的外国企业;

第二层至第五层:单一上一层外国企业直接持有20%以上股份,且由该企业直接持有或通过一个或多个符合财税〔2009〕125号文件第六条规定持股方式的外国企业间接持有总和达到20%以上股份的外国企业。

上述符合规定的“持股条件”是指各层企业直接持股、间接持股以及为计算居民企业间接持股总和比例的每一个单一持股,均应达到20%的持股比例。

【解释】

第一层:单一居民企业A直接持有外国企业B20%以上股份:AB≥20%

第二层:单一第一层外国企业B直接持有C20%以上股份,且由单一居民企业A直接持有C20%以上股份;或通过一个或多个规定持股条件的外国企业B间接持有C总和达到20%以上股份。即:AB≥20%,BC≥20%且,AC≥20%或AB*BC≥20%

第三层:单一第二层外国企业C直接持有D20%以上股份,且由单一居民企业A直接持有D20%以上股份;或通过一个或多个符合规定持股条件的外国企业BC间接持有D总和达到20%以上股份。即:AB≥20%,BC≥20%,CD≥20%且:AD≥20%或AB*BC*CD≥20%

两层持股条件的判定(国家税务总局例题)

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

【分析】

①中国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业直接持有或通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

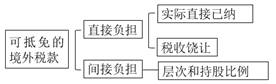

【提示】境外所得已纳税款的抵免要综合思考:

● ● ●

以上就是2021年注会《税法》重要知识点——适用间接抵免的外国企业持股比例的计算——比例和层数要求。东奥注会名师刘颖老师的税法课已经开课,刘老师会帮助大家解决考试重难点,快来点击蓝字免费试听课程!

《税法》主讲名师:刘颖 授课特点:授课条理清晰,题目经典原创,引领行业前沿,将税法“碎”点归纳提炼、串联记忆。对考试重点、难点、疑点把握准确、分析透彻,在学员中享有崇高声誉和影响力。 |

注:以上注册会计师考试知识点选自刘颖老师《注册会计师税法》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号