境外所得间接负担税额的计算_2025注会《税法》考点抢先学

3科

日均>3h

2025年注会备考刚刚开始,注会税法知识点繁杂而细碎,建议大家提前预习,了解每章考点,梳理出框架。以下是东奥整理的2025注会《税法》考点抢先学,零基础考生快来学习吧!

✅ 25考季注会《税法》抢学考点汇总> ✅ 备考免费资料,注册即可打开全科资料库>

境外所得间接负担税额的计算

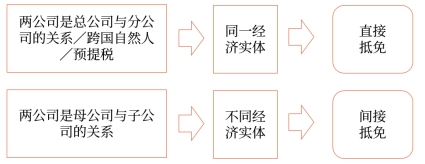

按纳税人国内公司与支付其国外所得的外国公司之间的关系分类:

关于间接抵免的解释

子公司与母公司是两个不同的纳税人。子公司缴纳所得税后,给母公司分红,母公司所在的居住国政府允许母公司抵免的该笔分红在境外由子公司缴纳的所得税,并不是由母公司直接向子公司所在国政府缴纳的,而是母公司间接负担的子公司直接缴纳的所得税。

母公司从子公司得到的也只是子公司缴纳所得税后按照股份分配的一部分股息(全资子公司可以是全部股息)。因此,对母公司从子公司取得股息计征所得税时应该予以抵免的,只是分得的这部分股息所负担的所得税额。所以,这种抵免不是根据实纳税额直接进行,而是按换算的股息应负担的税额进行间接抵免。

居民企业在用境外所得间接负担的税额进行税收抵免时,其取得的境外投资收益实际间接负担的税额是指根据直接或者间接持股方式合计持股20%以上(含20%,下同)的规定层级的外国企业股份,由此应分得的股息、红利等权益性投资收益中,从最低一层外国企业起逐层计算的属于由上一层企业负担的税额,其计算公式如下:

本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合财税〔2009〕125号文规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额

1.公式解释:

(1)本层企业是指实际分配股息(红利)的境外被投资企业;

(2)本层企业就利润和投资收益所实际缴纳的税额是指本层企业按所在国税法就利润缴纳的企业所得税和在被投资方所在国就分得的股息等权益性投资收益被源泉扣缴的预提所得税;

(3)符合财税〔2009〕125号文规定的由本层企业间接负担的税额是指该层企业由于从下一层企业分回股息(红利)而间接负担的由下一层企业就其利润缴纳的企业所得税税额;

(4)本层企业向一家上一层企业分配的股息(红利)是指该层企业向上一层企业实际分配的扣缴预提所得税前的股息(红利)数额;

(5)本层企业所得税后利润额是指该层企业实现的利润总额减去就其利润实际缴纳的企业所得税后的余额。

2.每一层企业从其持股的下一层企业在一个年度中分得的股息(红利),若是由该下一层企业不同年度的税后未分配利润组成,则应按该股息(红利)对应的每一年度未分配利润,分别计算就该项分配利润所间接负担的税额;按各年度计算的间接负担税额之和,即为取得股息(红利)的企业一个年度中分得的股息(红利)所得所间接负担的所得税额。

3.境外第二层及以下层级企业归属不同国家的,在计算居民企业负担境外税额时,均以境外第一层企业所在国(地区)为国别划分进行归集计算,而不论该第一层企业的下层企业归属何国(地区)。

知识点来源:第十二章 国际税收税务管理实务

以上内容选自刘颖老师24年《税法》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号