重要性_2021年注会《审计》高频考点

3科

日均>3h

2021年注册会计师预习阶段,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自张敬富老师讲义

1.下列各项中,不属于注册会计师使用财务报表整体重要性的目的的是( )。(2019年)

A.决定风险评估程序的性质、时间安排和范围

B.确定审计中识别出的错报是否需要累积

C.评价已识别的错报对审计意见的影响

D.识别和评估重大错报风险

2.下列各项中,注册会计师在所有审计业务中均应当确定的有( )。(2019年)

A.财务报表整体的重要性

B.可容忍错报

C.明显微小错报的临界值

D.实际执行的重要性

3.下列情形中,注册会计师通常采用较高的百分比确定实际执行的重要性的是( )。(2018年)

A.以前期间的审计经验表明被审计单位的内部控制运行有效

B.注册会计师首次接受委托

C.被审计单位面临较大的市场竞争压力

D.被审计单位管理层能力欠缺

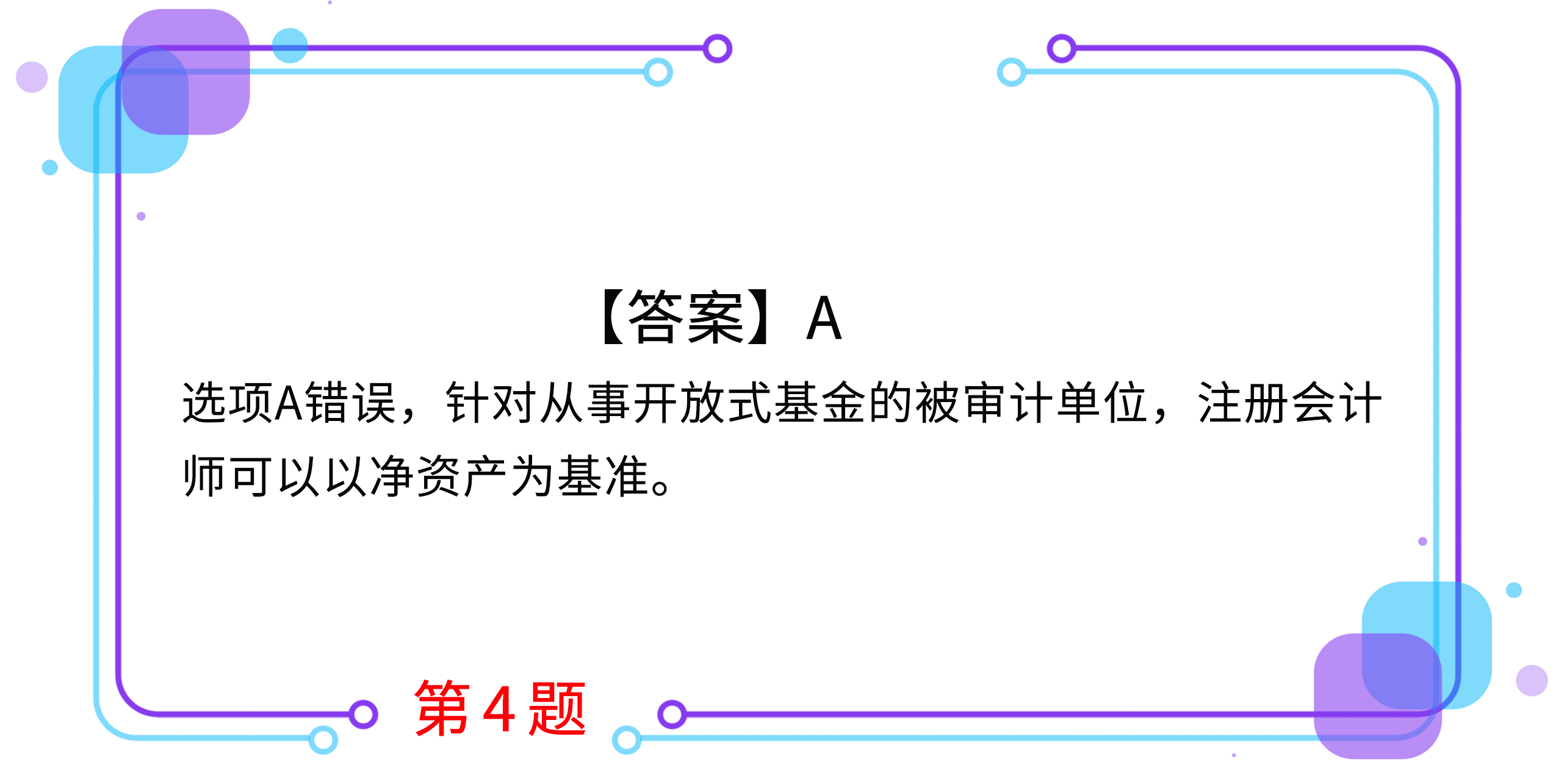

4.针对选择的基准,下列情形中,错误的是( )。

A.针对从事开放式基金的被审计单位,注册会计师应当以营业收入为基准

B.针对目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,注册会计师可以以营业收入为基准

C.在被审计单位盈利水平保持稳定时,注册会计师可以以经常性业务的税前利润为基准

D.针对目前正在建造厂房及购买机器设备的开办期的被审计单位,注册会计师可以以总资产为基准

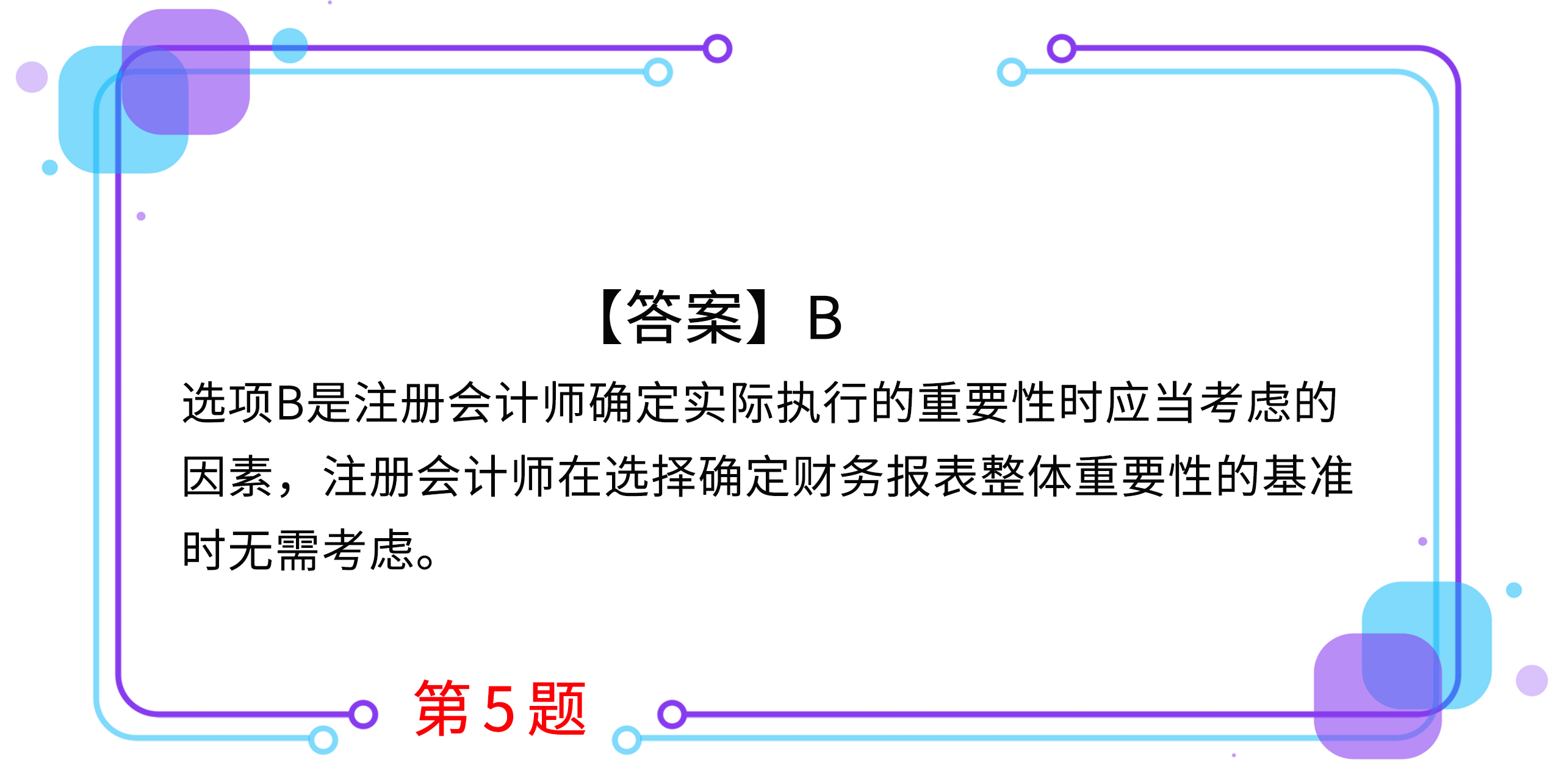

5.下列各项因素中,在选择确定财务报表整体重要性的基准时不需要考虑的是( )。

A.财务报表使用者特别关注的项目

B.前期审计工作中识别出的错报的性质

C.被审计单位的所有权结构和融资方式

D.被审计单位所处行业和经济环境

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号