控制测试_2021年注会《审计》高频考点

3科

日均>3h

想在2021年注册会计师考试中顺利通关,这些高频考点就一定不能错过!通过考点精讲+自测习题的学习模式,能够准确掌握各科目出题重点,轻松提高分数,坚持学习,才会取得质的突破哦!

可以上下滚动的图片

—— 摘自刘圣妮老师讲义

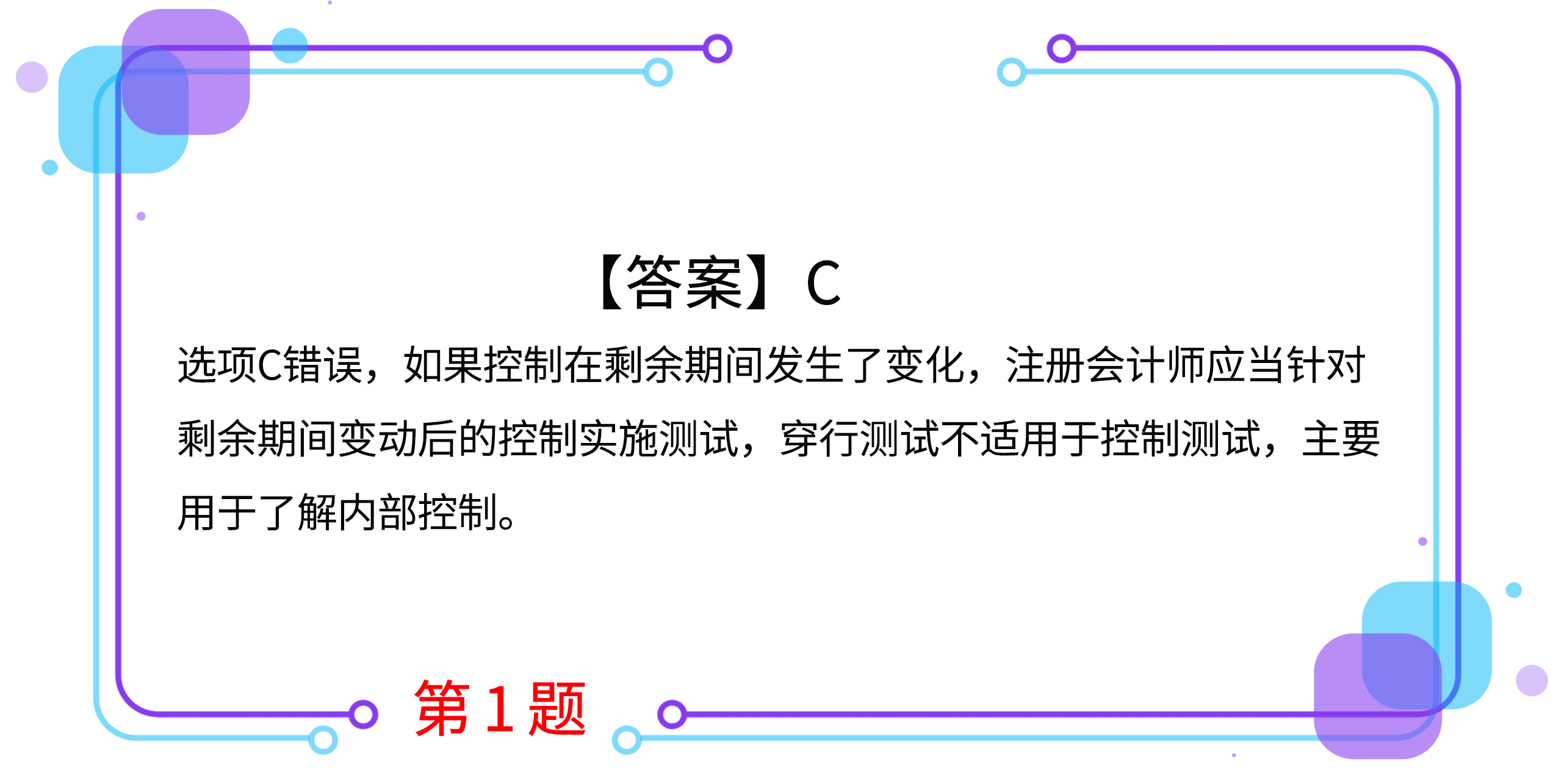

1.如果注册会计师已获取有关控制在期中运行有效的审计证据,下列有关剩余期间补充证据的说法中,错误的是( )。(2018年)

A.注册会计师可以通过测试被审计单位对控制的监督,将控制在期中运行有效的审计证据合理延伸至期末

B.被审计单位的控制环境越有效,注册会计师需要获取的剩余期间的补充证据越少

C.如果控制在剩余期间发生了变化,注册会计师可以通过实施穿行测试,将期中获取的审计证据合理延伸至期末

D.注册会计师在信赖控制的基础上拟减少的实质性程序的范围越大,注册会计师需要获取的剩余期间的补充证据越多

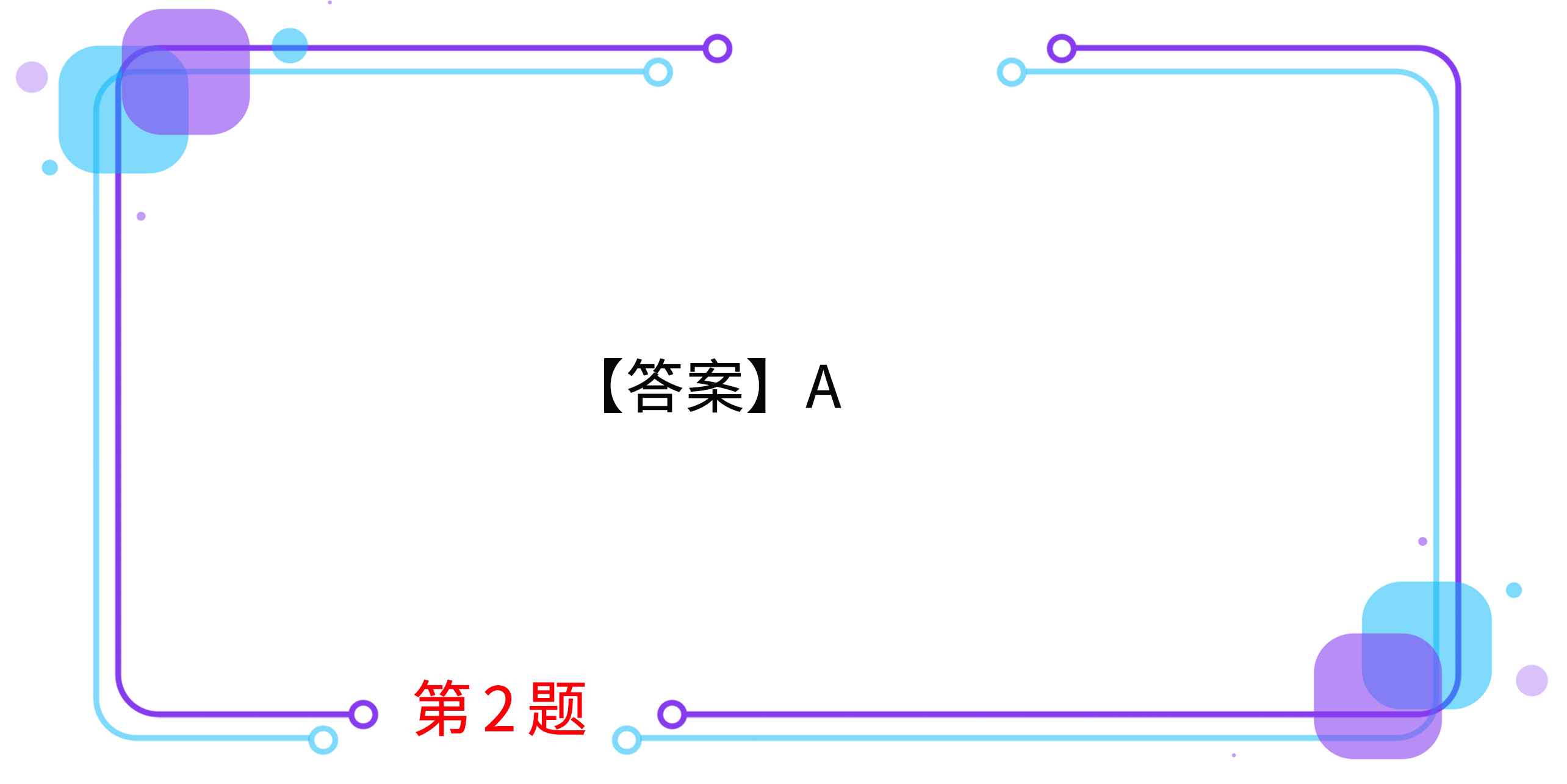

2.对于财务报表审计业务,在决定是否信赖以前审计获取的有关控制运行有效性的审计证据时,下列各项中,注册会计师通常无需考虑的是( )。(2019年)

A.控制发生的频率

B.控制是否是复杂的人工控制

C.控制是否是自动化控制

D.控制在本年是否发生变化

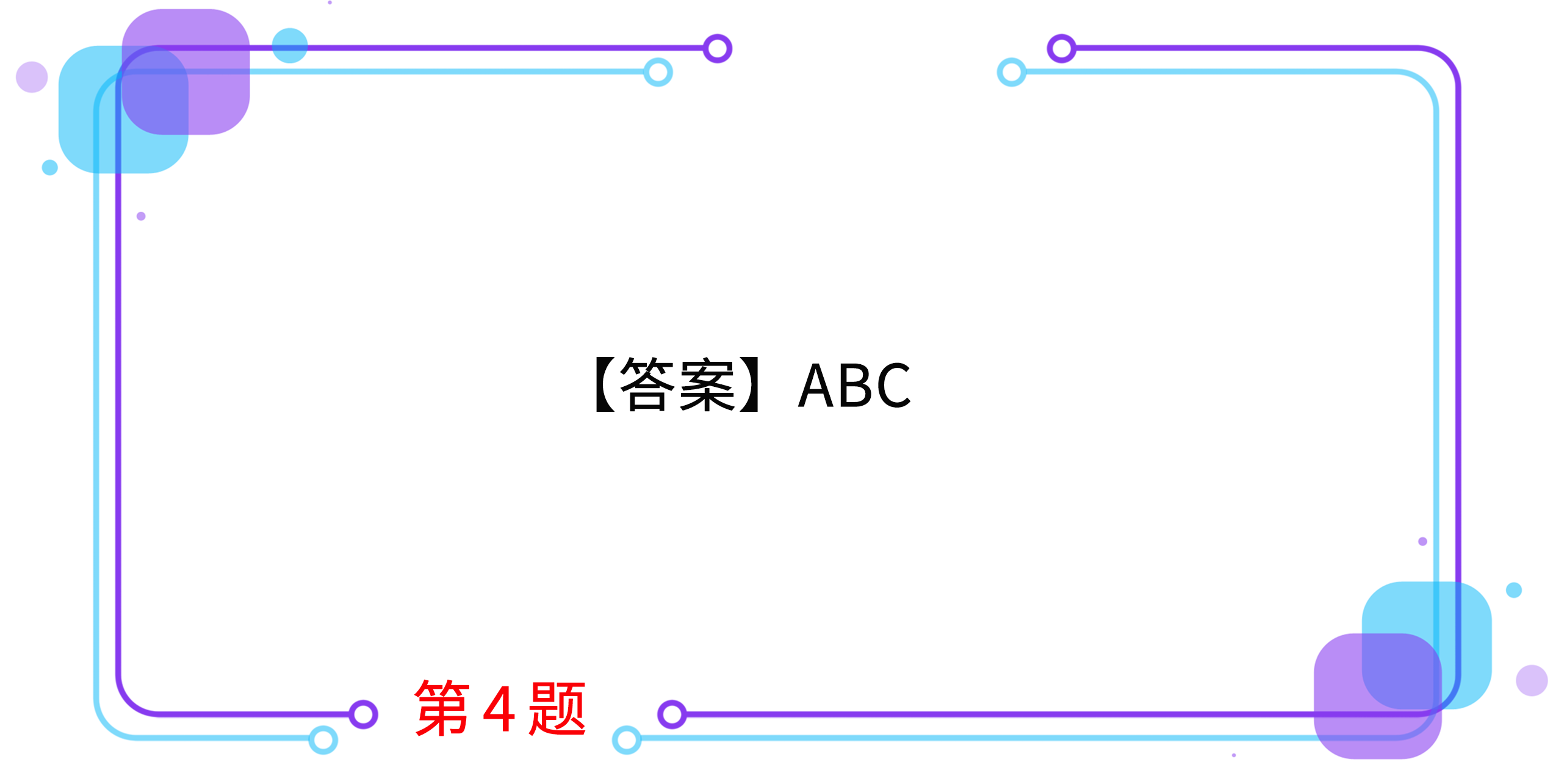

3.下列有关利用以前审计获取的有关控制运行有效性的审计证据的说法中,错误的有( )。(2016年)

A.如果拟信赖以前审计获取的有关控制运行有效性的审计证据,注册会计师应当通过询问程序获取这些控制是否已经发生变化的审计证据

B.如果拟信赖的控制在本期发生变化,注册会计师应当考虑以前审计获取的有关控制运行有效性的审计证据是否与本期审计相关

C.如果拟信赖的控制在本期未发生变化,注册会计师可以运用职业判断决定不在本期测试其运行的有效性

D.如果拟信赖的控制在本期未发生变化,控制应对的重大错报风险越高,本次控制测试与上次控制测试的时间间隔越短

4.在测试控制运行的有效性时,注册会计师应当从下列( )方面获取关于控制是否有效运行的审计证据。

A.控制是否得到一贯执行

B.控制由谁或以何种方式执行

C.控制在所审计期间的相关时点是如何运行的

D.控制的设计是否合理

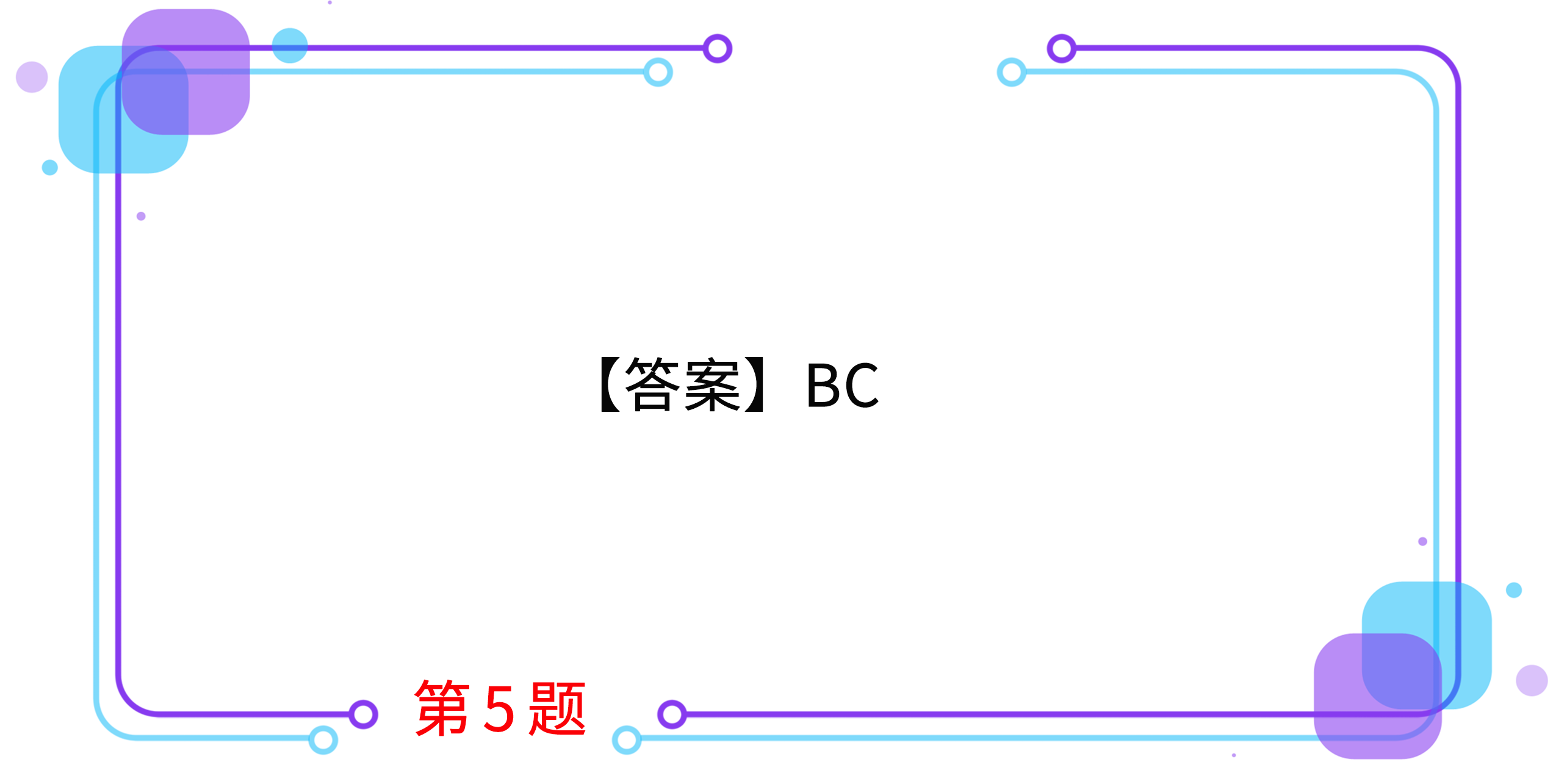

5.下列情形下,注册会计师应当实施控制测试的有( )。

A.重大错报风险较低

B.预期控制的运行是有效的

C.仅实施实质性程序并不能够提供认定层次充分、适当的审计证据

D.重要性水平较高

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号