营业收入的实质性程序_2021年注会《审计》高频考点

3科

日均>3h

备考2021年注册会计师,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自孙文静老师讲义

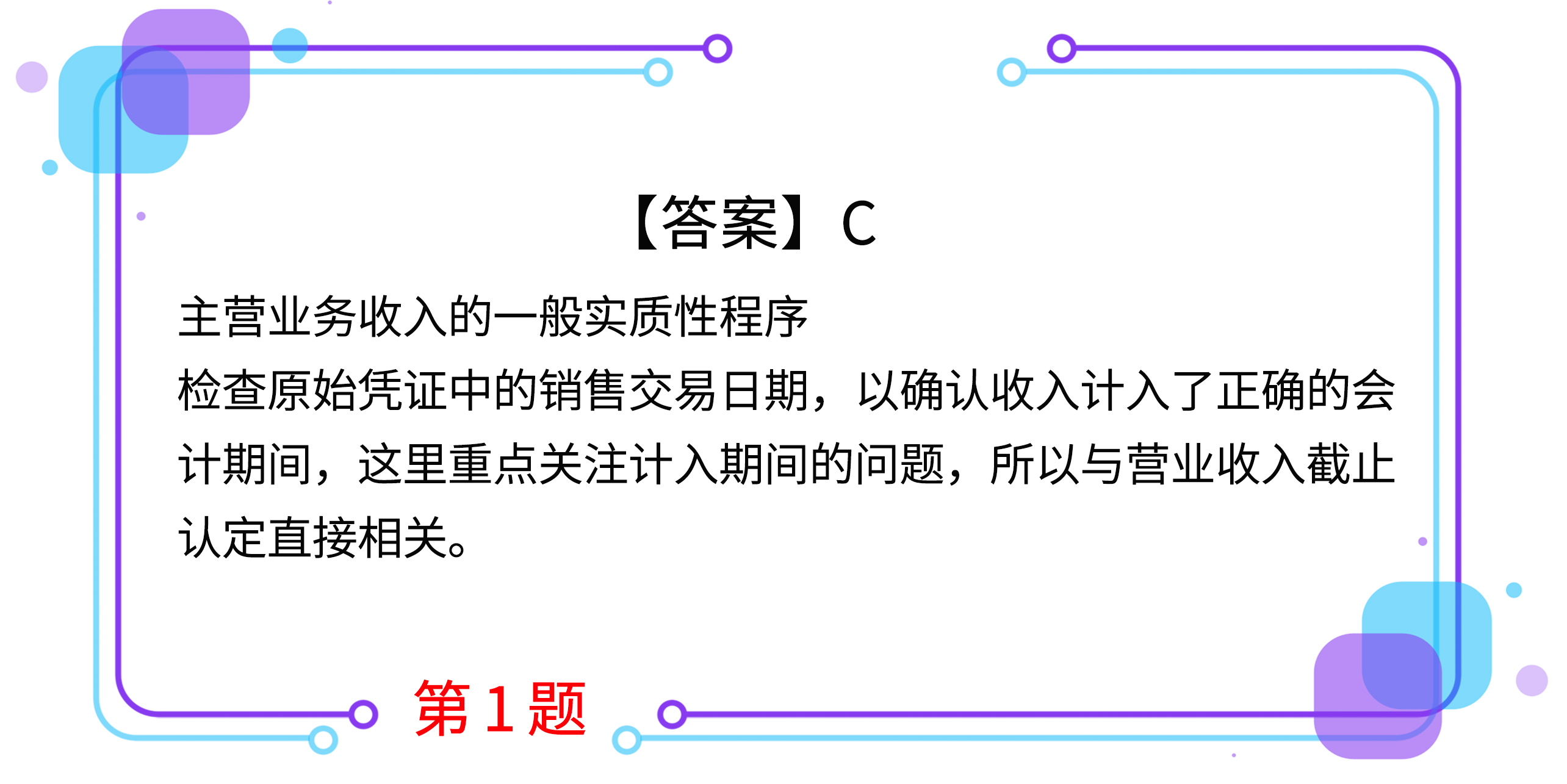

1.检查原始凭证中的销售交易日期(客户取得控制权的日期),以确认收入是否计入了正确的会计期间,与营业收入( )认定直接相关。

A.发生

B.完整性

C.截止

D.准确性

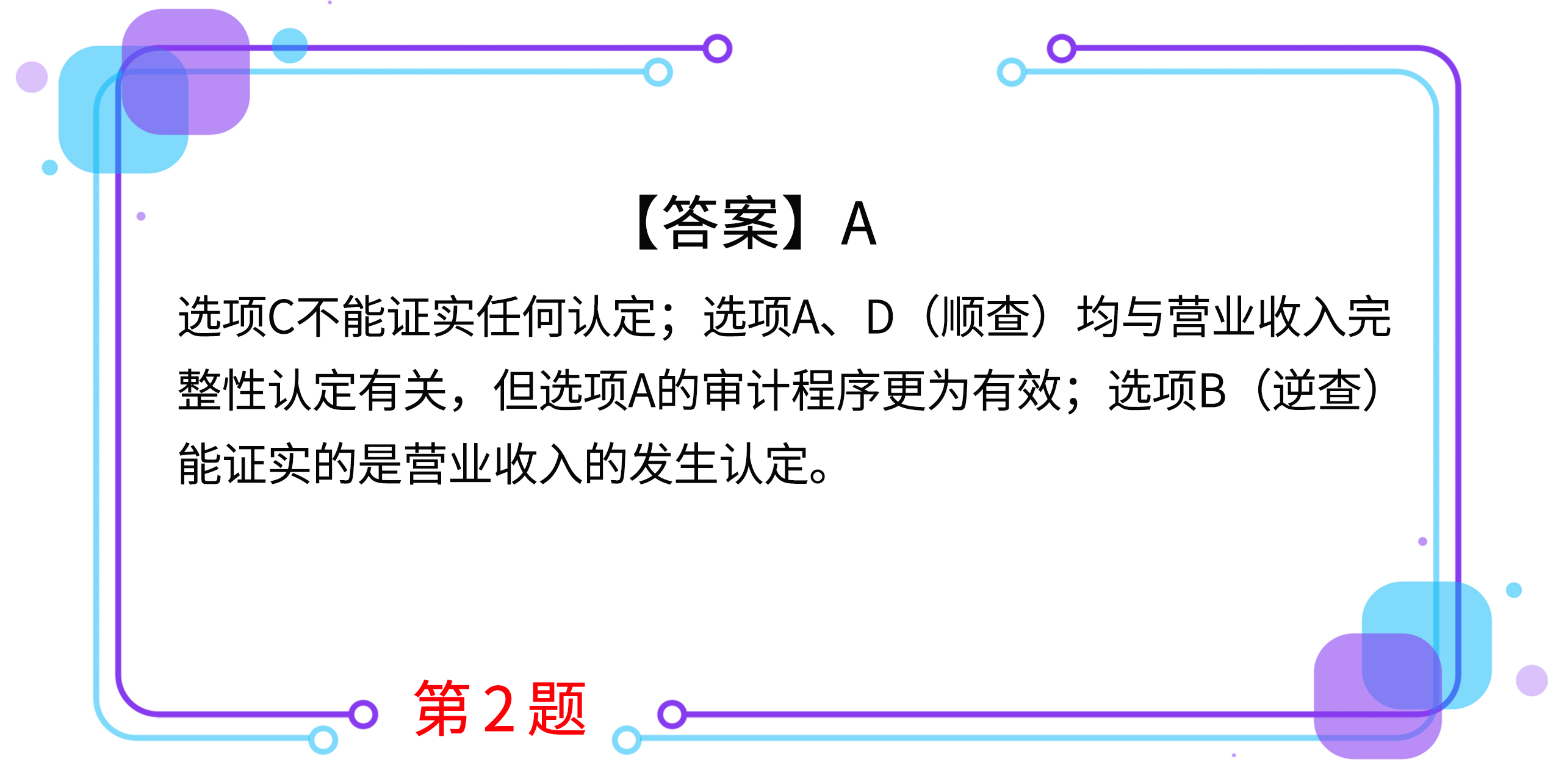

2.下列实质性程序中,证实营业收入完整性认定最有效的是( )。

A.从装运凭证追查到销售发票副联以及对应的营业收入明细账

B.从营业收入明细账追查到销售发票副联、发运凭证以及客户签收单

C.从销售发票追查到发运凭证

D.从销售发票副联追查到营业收入明细账

3.下列关于营业收入的实质性程序的说法中,错误的是( )。

A.注册会计师以主营业务收入明细账中的会计分录为起点,检查相关原始凭证如订购单、销售单、发运凭证、发票等,以评价已入账的营业收入是否真实发生

B.注册会计师可以通过检查发运凭证的顺序编号来查明全部发运凭证均已归档

C.以发运凭证为起点,追查至销售发票存根和主营业务收入明细账与营业收入的发生认定有关

D.针对营业收入细节测试的测试方向不同,证实的认定也不同

4.被审计单位记录的下列现销业务中,属于违反2019年度营业收入发生认定的是( )。

A.2019年12月25日确认收入并结转成本,发运凭证的日期为2020年1月2日

B.2019年1月5日确认收入并结转成本,发运凭证的日期为2018年12月29日

C.2019年12月25日确认收入并结转成本,发运凭证的日期为2020年5月3日

D.2019年12月31日确认收入并结转成本,发运凭证的日期为2019年12月9日

5.下列有关销售折扣与折让的说法中,错误的是( )。

A.涉及的实质性程序可能包括获取折扣与折让明细表,复核加计正确,并与明细账合计数核对相符

B.涉及的实质性程序可能包括检查折扣与折让的会计处理是否正确

C.销售折扣和折让通常无需经过授权批准

D.注册会计师一般会抽查金额较大的折扣与折让发生额的授权批准情况

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号