银行存款审计实质性程序_2021年注会《审计》高频考点

3科

日均>3h

备考2021年注册会计师,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自刘圣妮老师讲义

1.被审计单位2019年12月31日的银行存款余额调节表包括一笔“企业已付、银行未付”调节项,其内容为以支票支付赊购材料款。下列审计程序中,能为该调节项提供审计证据的有( )。

A.检查付款申请单是否经适当批准

B.就2019年12月31日相关供应商的应付账款余额实施函证

C.检查支票开具日期

D.检查2020年1月的银行对账单

2.下列各项中,如果注册会计师对被审计单位银行账户的完整性存在疑虑,可以考虑额外实施的实质性程序包括( )。

A.注册会计师亲自到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》

B.结合其他相关细节测试,关注原始单据中被审计单位的收(付)款银行账户是否包含在注册会计师已获取的开立银行账户清单内

C.委托财务经理亲自到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》

D.以被审计单位的名义向银行发询证函

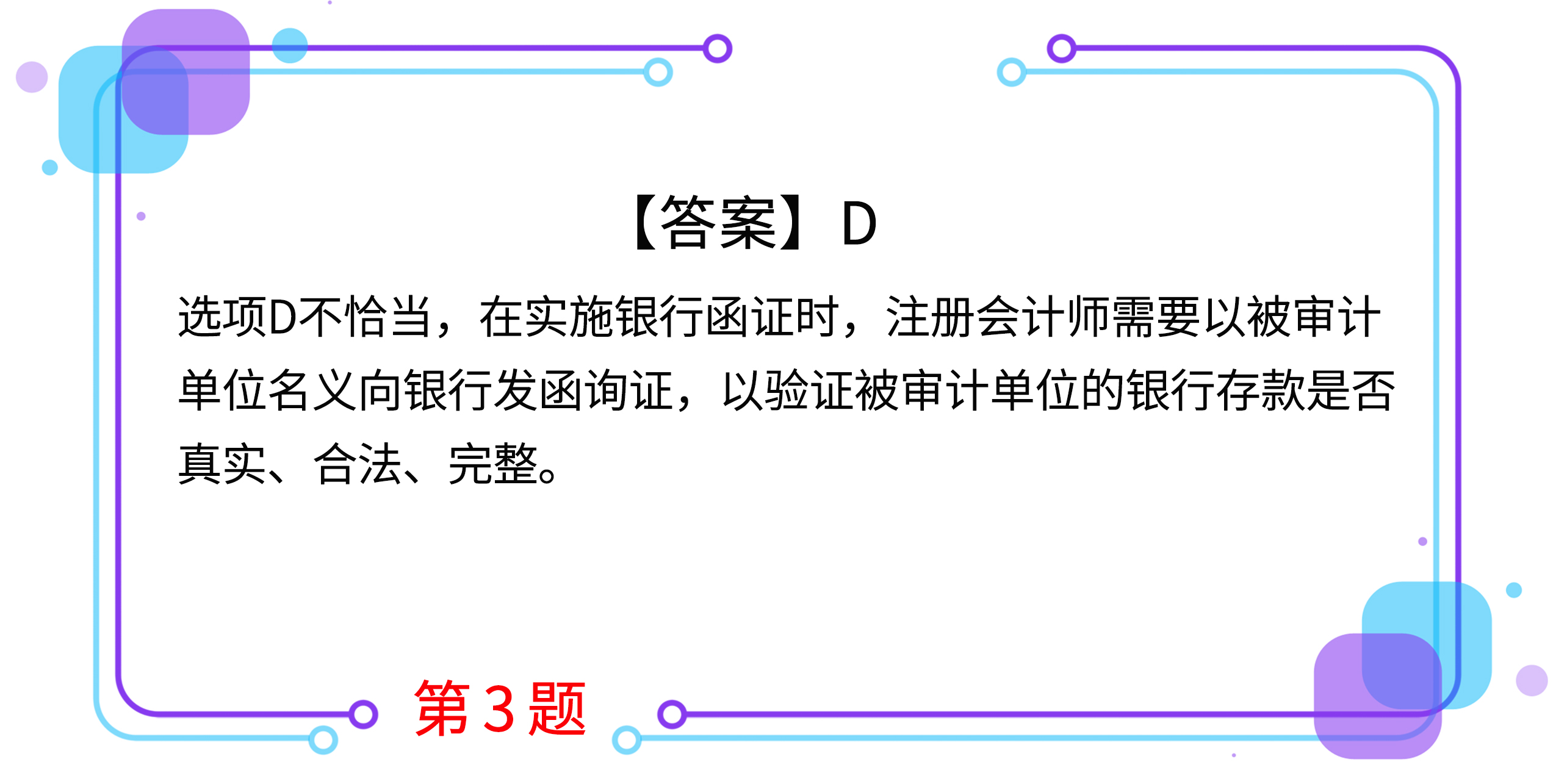

3.下列各项中,有关银行函证程序的说法中不恰当的是( )。

A.是证实资产负债表所列银行存款是否存在的重要程序

B.有助于发现企业未入账的银行借款和未披露的或有负债

C.实施函证程序时,注册会计师应当对询证函保持控制

D.需要以注册会计师所在事务所的名义向银行发函询证

4.被审计单位2019年12月31日的银行存款余额调节表包括一笔“企业已付、银行未付”调节项,其内容为以支票支付赊购材料款。下列审计程序中,能为该调节项提供审计证据的有( )。

A.检查付款申请单是否经适当批准

B.就2019年12月31日相关供应商的应付账款余额实施函证

C.检查支票开具日期

D.检查2020年1月的银行对账单

5.下列有关寄发银行询证函的说法中,正确的有( )。

A.寄发给被审计单位开户银行的询证函采用的是积极的函证方式

B.要求银行直接将回函寄至会计师事务所

C.函证对象包括银行存款和借款等

D.应向每一家开户银行寄发询证函

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号