审计的前提条件_2022年注会《审计》预习知识点

来源:东奥会计在线责编:李雪婷2021-09-26 10:44:24

报考科目数量

学习时长

3科

日均>3h

注会审计科目对于零基础考生而言,学习起来是有一定难度的。2022年注会考试报名时间到来前,注会审计该怎么学?来看看东奥小编整理的审计科目预习知识点吧!

【内容导航】

审计的前提条件

【所属章节】

第二章 审计计划

【知识点】审计的前提条件

审计的前提条件

审计包含两个必不可少的“前提条件”,即:

(1)管理层在编制财务报表时采用可接受的财务报告编制基础(简称条件A)。

在确定编制财务报表所采用的财务报告编制基础的可接受性时,注册会计师需要考虑下列相关因素:

①被审计单位的性质。

②财务报表的目的。

③财务报表的性质。

④法律法规是否规定了适用的财务报告编制基础。

(2)就管理层的责任达成一致意见(简称条件B)。

确定审计的前提条件

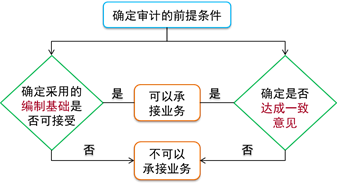

“确定审计的前提条件”是指注册会计师通过实施审计程序确定审计的两个“前提条件”是否同时满足,如果不能同时满足,则注册会计师不能承接该业务。如图2-2所示。

图2-2 确定审计的前提条件

【看图说话】注册会计师应当确定管理层采用的财务报告编制基础是否可接受(条件A)、确定是否与管理层达成一致意见(条件B)。如果两个条件同时满足,则注册会计师可以承接该业务;反之,不应承接。

(由于2022年新课暂未开通,预习知识点以2021年授课讲义为主)

注:以上注会预习知识点选自刘圣妮老师2021年注会审计授课讲义

● ● ● ● ●

2022年注会考试预习阶段备考资料推荐

| 报考攻略 | 考生必读!2022年注会考试报考全攻略! |

| 含金量 | 注册会计师就业前景、薪资水平、福利待遇大揭秘! |

| 全年学习计划 | 2022年注册会计师全年备考计划,助力考生高效学习! |

| 预习阶段学习计划 | 2022年注会预习阶段周计划,内附备考常见问题 |

| 备考攻略 | 备考2022年注会考试,不同类型考生要有不同策略! |

注会审计教材语言并不是通俗易懂的,考生可以搭配东奥的《轻松过关®️》系列图书辅助学习,效果事半功倍!小编预祝考生们在2022年注会考试中一举通关!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号