2022年注会审计重要知识点:应对舞弊导致的重大错报风险

3科

日均>3h

注会审计教材是从国际准则翻译而来的,专业名词很多,语言晦涩难懂。小编为大家整理了2022年注会审计重要知识点,内容源自2022年东奥名师课程讲义,干货满满,不要错过哦!

推荐阅读:

推荐阅读:

【内容导航】

应对舞弊导致的重大错报风险

【所属章节】

第十三章 对舞弊和法律法规的考虑——第一节 财务报表审计中与舞弊相关的责任

【知识点】应对舞弊导致的重大错报风险

应对舞弊导致的重大错报风险

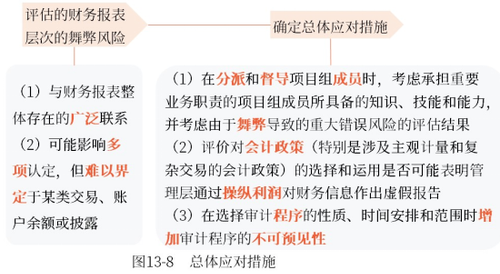

(一)总体应对措施

针对评估的舞弊导致的财务报表层次重大错报风险,注册会计师的总体应对措施,如图13-8所示。

(二)应对舞弊导致的认定层次重大错报风险实施的审计程序

1.审计思路

为应对评估的由于舞弊导致的认定层次重大错报风险,注册会计师采取的具体措施可能包括通过下列方式改变审计程序的性质、时间安排和范围:

(1)改变拟实施审计程序的性质,以获取更可靠、相关的审计证据,或获取额外的佐证信息。

例如,对特定资产进行实地观察或检查;设计询证函时,增加交易日期、退货权、交货条款等销售协议的细节;向被审计单位的非财务人员询问销售协议和交货条款的变化,以对函证获取的信息进行补充。

(2)调整实施审计程序的时间安排。

例如,在期末或接近期末实施实质性程序,以更好地应对由于舞弊导致的重大错报风险;由于涉及不恰当收入确认的舞弊可能已在期中发生,针对本期较早期间发生的交易或整个报告期内的交易实施实质性程序。

(3)调整实施审计程序的范围,以应对评估的由于舞弊导致的重大错报风险。

例如,扩大样本规模;在更详细的层次上实施分析程序;利用计算机辅助审计技术对电子交易和会计文档实施更广泛的测试。

2.具体应对措施(编制虚假财务报告导致的)

(1)收入确认

①针对收入项目,使用分解的数据实施实质性分析程序;

②向被审计单位的客户函证相关的特定合同条款、条件以及是否存在背后协议;

③向被审计单位的销售人员或内部法律顾问询问临近期末的销售或发货情况,及其所了解的与这些交易相关的异常条款或条件;

④期末在被审计单位的一处或多处发货现场实地观察发货情况或准备发出的货物情况(或待处理的退货),并实施其他适当的销售及存货截止测试;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。

(2)存货数量

①检查被审计单位的存货记录;

②在不预先通知的情况下对特定存放地点的存货实施监盘,或在同一天对所有存放地点实施存货监盘;

③要求被审计单位在报告期末或临近期末的时点实施存货盘点;

④在观察存货盘点的过程中实施额外的程序;

⑤按照存货的等级或类别、存放地点或其他分类标准,将本期存货数量与前期进行比较,或将盘点数量与永续盘存记录进行比较;

⑥利用计算机辅助审计技术进一步测试存货实物盘点目录的编制。

(3)管理层估计

①聘用专家作出独立估计,并与管理层的估计进行比较;

②将询问范围延伸至管理层和会计部门以外的人员,以印证管理层完成与作出会计估计相关的计划的能力和意图。

(三)针对管理层凌驾于控制之上实施的程序

1.管理层凌驾于控制之上实施的舞弊手段

(1)作出虚假会计分录,特别是在临近会计期末时,从而操纵经营成果或实现其他目的;

(2)不恰当地调整对账户余额作出估计时使用的假设和判断;

(3)在财务报表中漏记、提前或推迟确认报告期内发生的事项和交易;

(4)遗漏、掩盖或歪曲适用的财务报告编制基础要求的披露或为实现公允反映所需的披露;

(5)隐瞒可能影响财务报表金额的事实;

(6)构造复杂交易,以歪曲财务状况或经营成果;

(7)篡改与重大和异常交易相关的记录和条款。

2.应对管理层凌驾于控制之上的审计程序

管理层凌驾于控制之上的风险属于特别风险。无论对管理层凌驾于控制之上的风险的评估结果如何,注册会计师都应当设计和实施审计程序,用以:

(1)测试日常会计核算过程中作出的会计分录以及编制财务报表过程中作出的其他调整是否适当:

①向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;

②选择在报告期末作出的会计分录和其他调整;

③考虑是否有必要测试整个会计期间的会计分录和其他调整。

(2)复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险。在复核会计是否存在偏向时,注册会计师应当:

①评价管理层在作出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的),从而可能表明存在由于舞弊导致的重大错报风险。如果存在偏向,注册会计师应当从整体上重新评价会计估计。

②追溯复核与以前年度财务报表反映的重大会计估计相关的管理层判断和假设。

(3)对于超出被审计单位正常经营过程的重大交易,或基于对被审计单位及其环境的了解以及在审计过程中获取的其他信息而显得异常的重大交易,评价其商业理由(或缺乏商业理由)是否表明被审计单位从事交易的目的是为了对财务信息作出虚假报告或掩盖侵占资产的行为。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

注会审计科目需要职业判断的知识点较多,考生要在学习的过程中有意识地培养“审计思维”。注会考试备考周期长,考生们一定要持之以恒,要相信努力之后一定会有所收获!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号