2022年注会审计重要知识点:利用内部审计工作

3科

日均>3h

备考注会审计,考生需要通过做题强化对知识点的理解和记忆,不断的将书本上的知识转化成自己的内容。2022年注会审计重要知识点更新啦,考生们快来打卡学习吧!

推荐阅读:

推荐阅读:

【内容导航】

利用内部审计工作

【所属章节】

第十五章 注册会计师利用他人的工作——第一节 利用内部审计工作

【知识点】利用内部审计工作

利用内部审计工作

当被审计单位存在内部审计,并且注册会计师预期将利用内部审计工作以调整注册会计师直接实施的审计程序的性质和时间安排,或缩小审计程序的范围时,注册会计师应当确定:

(1)是否能够利用内部审计的工作;

(2)如能利用,在哪些领域利用以及在多大程度上利用;

(3)内部审计的工作是否足以实现审计目的。

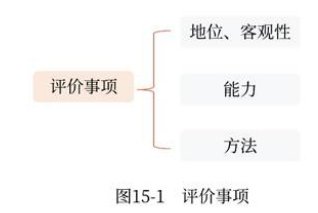

(一)确定是否能够利用内部审计工作需要评价的事项如图15-1所示。

如图:评价事项围绕内部审计部门和人员包括:

(1)内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度;

(2)内部审计人员的胜任能力;

(3)内部审计是否采用系统、规范化的方法(包括质量管理)。

(二)不得利用内部审计工作

如果存在下列情形之一,注册会计师不得利用内部审计的工作:

(1)内部审计在被审计单位的地位以及相关政策和程序不足以支持内部审计人员的客观性;

(2)内部审计人员缺乏足够的胜任能力;

(3)内部审计没有采用系统、规范化的方法(包括质量管理)。

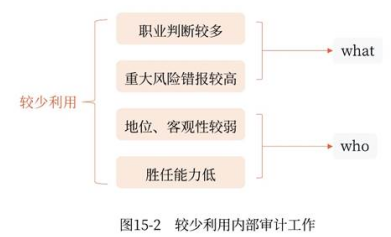

(三)较少利用内部审计工作

如图15-2所示,下列情形下注册会计师应当较少利用内部审计工作。

存在这些情况之一时,应当较少利用内审工作,更多地直接执行审计工作。

如图:评价事项围绕审计的事项(what)和内部审计部门及人员(who)包括:

(1)在下列方面涉及较多判断:

①计划和实施相关的审计程序;

②评价收集的审计证据。

(2)评估的认定层次重大错报风险较高,需要对识别出的特别风险予以特殊考虑。

(3)内部审计在被审计单位中的地位以及相关政策和程序对内部审计人员客观性的支持程度较弱。

(4)内部审计人员的胜任能力较低。

(四)如何利用内部审计工作

如图15-3所示,如何利用内部审计工作,注册会计师需要考虑以下事项。

1.讨论计划

如果计划利用内部审计工作,注册会计师应当与内部审计人员讨论利用其工作的计划,以作为协调各自工作的基础。

2.阅读内部审计报告

注册会计师应当阅读与拟利用的内部审计工作相关的内部审计报告,以了解其实施的审计程序的性质和范围以及相关发现。

3.评价事项

注册会计师应当针对计划利用的全部内部审计工作实施充分的审计程序,以确定其对于实现审计目的是否适当,包括评价下列事项:

(1)内部审计工作是否经过恰当的计划、实施、监督、复核和记录;

(2)内部审计是否获取了充分、适当的证据,以使其能够得出合理的结论;

(3)内部审计得出的结论在具体环境下是否适当,编制的报告与执行工作的结果是否一致。

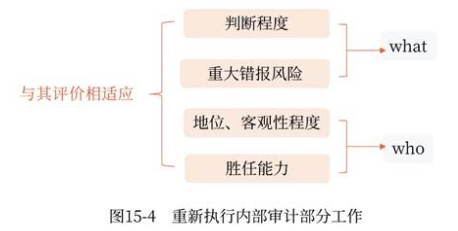

(五)实施程序的性质范围应与相关事项的评价相适应

如图15-4所示,注册会计师实施审计程序的性质和范围应当与其对下列事项的评价相适应,并应当包括重新执行内部审计的部分工作。

如图:评价事项围绕审计的事项(what)和内部审计部门及人员(who)包括:

(1)涉及判断的程度;

(2)评估的重大错报风险;

(3)内部审计在被审计单位的地位以及相关政策和程序支持内部审计人员客观性的程度;

(4)内部审计人员的胜任能力。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

知识无底,学海无涯。注册会计师考试科目多,难度高,需要考生们做到持之以恒地坚持学习。小编在这里预祝考生们顺利通过2022年注会考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号