2022年注会审计重要知识点:利用专家的工作

3科

日均>3h

备考注会审计,考生需要通过做题强化对知识点的理解和记忆,不断的将书本上的知识转化成自己的内容。2022年注会审计重要知识点更新啦,考生们快来打卡学习吧!

推荐阅读:

推荐阅读:

【内容导航】

利用专家的工作

【所属章节】

第十五章 注册会计师利用他人的工作——第二节 利用专家的工作

【知识点】利用专家的工作

利用专家的工作

一、专家的工作是否足以实现审计目的

二、与专家达成一致意见(3/4)

无论是利用外部专家还是内部专家,均应当在这四个方面达成一致意见,并根据需要形成书面协议。

(一)专家工作的性质、范围和目标

当就专家工作的性质、范围和目标达成一致意见时,注册会计师通常需要与专家讨论需要遵守的相关技术标准、其他职业准则或行业要求。

(二)各自的角色和责任

注册会计师与专家就各自角色和责任达成一致意见可能包括下列内容:

(1)确定由注册会计师还是专家对原始数据实施细节测试;

(2)同意注册会计师与被审计单位或其他人员讨论专家的工作结果或结论,必要时,包括同意注册会计师将专家的工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础;

(3)将注册会计师对专家工作形成的结论告知专家。

可能还包括就各自的工作底稿的使用和保管达成的一致意见:

(1)当专家是项目组的成员时,专家的工作底稿是审计工作底稿的一部分;

(2)除非协议另作安排,外部专家的工作底稿属于外部专家,不是审计工作底稿的一部分。

(三)双方沟通的性质、时间安排和范围

如果专家的工作与注册会计师针对某项特别风险形成的结论相关,专家不仅要在工作结束时提交一份正式的书面报告,而且要随着工作的推进随时作出口头报告。

(四)保密要求

(1)适用于注册会计师的相关职业道德要求中的保密条款同样也适用于专家;

(2)法律法规可能对保密作出额外规定,被审计单位也可能要求外部专家同意遵守特定的保密条款。

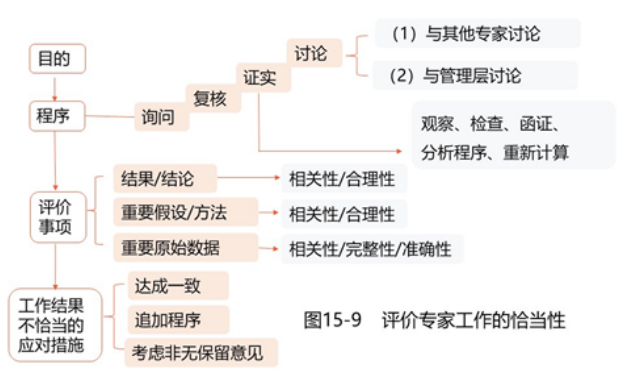

三、评价专家工作的恰当性(4/4)

(一)评价专家的工作是否足以实现审计目的(3点)

注册会计师应当评价专家的工作是否足以实现审计目的,包括:

(1)专家的工作结果或结论的相关性和合理性,以及与其他审计证据的一致性;

(2)如果专家的工作涉及使用重要的假设和方法,这些假设和方法在具体情况下的相关性和合理性;

(3)如果专家的工作涉及使用重要的原始数据,这些原始数据的相关性、完整性和准确性。

(二)可能实施的特定程序(5点)

(1)询问专家;

(2)复核专家的工作底稿和报告;

(3)实施用于证实的程序,例如:观察专家的工作、检查已公布的数据、向第三方询证相关事项、执行详细的分析程序、重新计算;

(4)必要时(如当专家的工作结果或结论与其他审计证据不一致时)与具有相关专长的其他专家讨论;

(5)与管理层讨论专家的报告。

(三)评价专家的工作结果或结论的相关性和合理性(1/3)

当评价专家的工作结果或结论(无论采取报告还是其他形式)的相关性和合理性时,注册会计师可能需要考虑:

(1)专家提交其工作结果或结论的方式是否符合专家所在的职业或行业标准;

(2)专家的工作结果或结论是否得到清楚的表述,包括提及与注册会计师达成一致的目标,执行工作的范围和运用的标准;

(3)专家的工作结果或结论是否基于适当的期间,并考虑期后事项(如相关);

(4)专家的工作结果或结论在使用方面是否有任何保留、限制或约束,如果有,是否对注册会计师的工作产生影响;

(5)专家的工作结果或结论是否适当考虑了专家遇到的错误或偏差情况。

(四)评价专家工作涉及使用重要的假设和方法的相关性和合理性(2/3)

(1)这些假设和方法在专家的专长领域是否得到普遍认可;

(2)这些假设和方法是否与适用的财务报告编制基础的要求相一致;

(3)这些假设和方法是否依赖某些专用模型的应用;

(4)这些假设和方法是否与管理层的假设、方法相一致,如果不一致,差异的原因及影响。

(五)评价专家工作涉及使用重要的原始数据的相关性、完整性和准确性(3/3)

当专家的工作涉及使用对专家工作具有重要影响的原始数据时,注册会计师可以实施下列程序测试这些数据:

(1)核实数据的来源,包括了解和测试(适用时)针对数据的内部控制,以及向专家传送数据的方式(如相关);

(2)复核数据的完整性和内在一致性。

(六)评价专家工作结果为不恰当时的措施

1.如果确定专家的工作不足以实现审计目的,注册会计师应当采取下列措施之一

(1)就专家拟执行的进一步工作的性质和范围,与专家达成一致意见;

(2)根据具体情况,实施追加的审计程序。

如果认为专家的工作不足以实现审计目的,且通过实施追加的审计程序,或者通过雇用、聘请其他专家仍不能解决问题,注册会计师有必要按规定发表非无保留意见。

2.确定需要实施的审计程序时考虑的事项

在确定这些相关审计程序的性质、时间安排和范围时,注册会计师应当考虑下列事项:

(1)与专家工作相关的事项的性质;

(2)与专家工作相关的事项中存在的重大错报风险;

(3)专家的工作在审计中的重要程度;

(4)注册会计师对专家以前所做工作的了解,以及与之接触的经验;

(5)专家是否需要遵守会计师事务所的质量管理体系。

3.需要实施与一般情况相比不同的或更广泛的审计程序

下列情况可能表明需要实施与一般情况相比不同的或更广泛的审计程序:

(1)专家的工作与涉及主观和复杂判断的重大事项相关;

(2)注册会计师以前没有利用某个专家的工作,也不了解其胜任能力、专业素质和客观性;

(3)专家实施的程序构成审计工作必要的组成部分,而不是就某一事项提供建议;

(4)专家是会计师事务所外部专家,因此不受会计师事务所质量管理政策和程序的约束。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

知识无底,学海无涯。注册会计师考试科目多,难度高,备考周期较长,多数考生难以坚持到最后而选择中途放弃。小编想说,只要付出努力,就会有所收获,考生们一定要坚持学习,争取顺利通过注会考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号