2022年注会审计重要知识点:风险评估程序和相关活动

3科

日均>3h

注会专业阶段考试科目有六科,无论备考哪一科,打好基础才是成功的关键!以下是2022年注会审计重要知识点,报考审计科目的小伙伴赶快抓紧时间来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

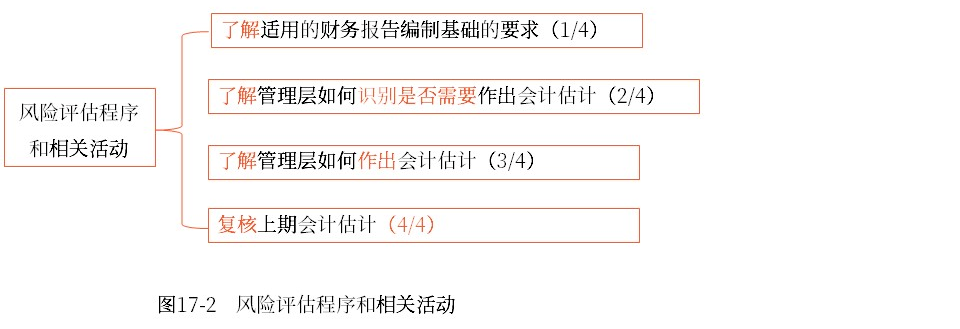

风险评估程序和相关活动

【所属章节】

第十七章 其他特殊项目的审计——第一节 审计会计估计

【知识点】风险评估程序和相关活动

风险评估程序和相关活动

注册会计师主要通过询问管理层了解管理层如何识别需要作出会计估计的情形。

(一)了解管理层如何作出会计估计(3/4)

管理层作出会计估计的方法和依据包括:

(1)用以作出会计估计的方法,包括模型(如适用)。

(2)相关控制。

(3)管理层是否利用管理层的专家的工作。

(4)会计估计所依据的假设。

(5)用以作出会计估计的方法是否已经发生或应当发生不同于上期的变化,以及变化的原因。

(6)管理层是否评估以及如何评估估计不确定性的影响。

(二)复核上期会计估计(4/4)

(1)复核上期会计估计的结果是注册会计师评估重大错报风险必做的程序。

(2)会计估计的结果与上期财务报表中已确认金额之间的差异,并不必然表明上期财务报表存在错报。

(1)应当复核上期会计估计的结果

注册会计师应当复核上期财务报表中会计估计的结果,或者复核管理层在本期财务报表中对上期会计估计作出的后续重新估计(如适用)。在确定复核的性质和范围时,注册会计师应当考虑会计估计的性质,以及复核时获取的信息是否与识别和评估本期财务报表中会计估计的重大错报风险相关。但是,注册会计师复核的目的不是质疑上期依据当时可获得的信息而作出的判断。

(2)更加详细复核高度估计不确定性的会计估计或者自上期以来发生重大变化的会计估计

对上期审计中识别出的具有高度估计不确定性的会计估计,或者自上期以来发生重大变化的会计估计,注册会计师可能认为需要进行更加详细的复核;反之,对因记录常规和重复发生交易而产生的会计估计,注册会计师可能认为运用分析程序作为风险评估程序足以实现复核目的。

(3)对公允价值会计估计和其他以计量日情况为基础的会计估计,上期财务报表中确认的公允价值金额与本期结果或为实现本期目的而重新作出估计的金额之间的差异可能更大。这是因为这些会计估计的计量目标是确定某一时点的价值,该价值可能随被审计单位经营环境的变化而发生显著和快速的变化。因此,注册会计师在复核时,可将重点放在获取与识别和评估重大错报风险相关的信息上。

(4)会计估计的结果与上期财务报表中已确认金额之间的差异可能表明上期财务报表存在错报

会计估计的结果与上期财务报表中已确认金额之间的差异,并不必然表明上期财务报表存在错报。但是,由于没有运用或错误运用下列两类信息而产生的差异可能表明上期财务报表存在错报:

(1)在上期财务报表编制完成阶段管理层可以获得的信息;

(2)合理预期管理层已经获得并在编制和列报财务报表时已予以考虑的信息。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

虽然注会审计题目的表达繁琐,但考查的重点仍然是教材中的基础内容,考生们在日常练习时,要学会提炼关键条件。2022年注会考试时间是8月26-28日,大家加油!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号