2022年注会审计重要知识点:识别和评估重大错报风险

3科

日均>3h

获得执业会员证书之后,注册会计师一般会进入四大会计师事务所或者国内其他著名事务所,从事审计工作。以下是2022年注会审计重要知识点,帮助大家了解审计的重要考点,快来看看吧。

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

识别和评估重大错报风险

【所属章节】

第十七章 其他特殊项目的审计——第一节 审计会计估计

【知识点】识别和评估重大错报风险

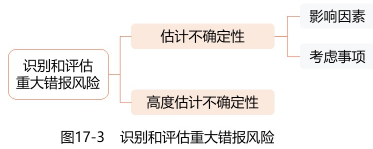

识别和评估重大错报风险

(一)估计不确定性(影响因素+考虑事项)

1.影响因素

(1)会计估计对判断的依赖程度;

(2)会计估计对假设变化的敏感性;

(3)是否存在可以降低估计不确定性的经认可的计量技术;

(4)预测期的长度和从过去事项得出的数据对预测未来事项的相关性;

(5)是否能够从外部来源获得可靠数据;

(6)会计估计依据可观察到的或不可观察到的输入数据的程度。

2.考虑事项

在评估重大错报风险时,注册会计师考虑的事项可能包括:

(1)会计估计的实际的或预期的重要程度;

(2)会计估计的记录金额(即管理层的点估计)与注册会计师预期应记录金额的差异;

(3)管理层在作出会计估计时是否利用管理层的专家的工作;

(4)对上期会计估计进行复核的结果。

(二)高度估计不确定性的会计估计举例

(1)高度依赖判断的会计估计;

(2)未采用经认可的计量技术计算的会计估计;

(3)注册会计师对上期财务报表中类似会计估计进行复核的结果表明最初会计估计与实际结果之间存在很大差异,在这种情况下管理层作出的会计估计;

(4)采用高度专业化的、由被审计单位自主开发的模型,或在缺乏可观察到的输入数据的情况下作出的公允价值会计估计。

要点:

具有高度估计不确定性的会计估计很可能导致特别风险,但不一定就是特别风险。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

零基础考生可能会对注会审计教材内容难易理解,唯一的办法就是多遍通读教材,就可以逐步理解这些专业术语了。2022年注会考试时间是8月26-28日,世上无难事只怕有心人,预祝考生们顺利通关!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号