2022年注会审计重要知识点:考虑持续经营假设

3科

日均>3h

距离2022年注会考试还有不到百天的时间,大家都认真复习注会审计科目吗?以下是小编整理的2022年注会审计重要知识点——考虑持续经营假设,小伙伴们快来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

考虑持续经营假设

【所属章节】

第十七章 其他特殊项目的审计——第三节 考虑持续经营假设

【知识点】考虑持续经营假设

考虑持续经营假设

一、对持续经营假设的责任

(一)管理层的责任

由于持续经营假设是编制财务报表的基本原则,即使其他财务报告编制基础没有对此作出明确规定,管理层也需要在编制财务报表时评估持续经营能力。

(二)注册会计师的责任

(1)注册会计师应当就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性得出结论。即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师的这种责任仍然存在。

(2)如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会加大。注册会计师不能对这些未来事项或情况作出预测。

(3)注册会计师未在审计报告中提及持续经营的不确定性,不能被视为对被审计单位持续经营能力的保证。

二、持续经营假设适当但存在重大不确定性时,对审计报告的影响

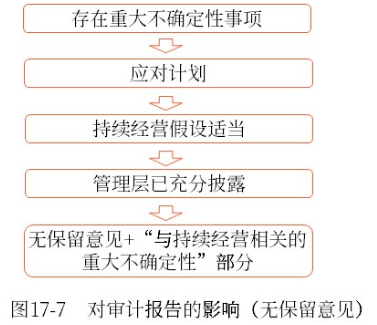

(一)发表无保留意见

如果运用持续经营假设是适当的,但存在重大不确定性,且财务报表对重大不确定性已作出充分披露,注册会计师应当发表无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分,以:

(1)提醒财务报表使用者关注财务报表附注中对所述事项的披露;

(2)说明这些事项或情况表明存在可能导致对被审计单位持续经营能力产生重大疑虑的重大不确定性,并说明该事项并不影响发表的审计意见。如图17-7所示。

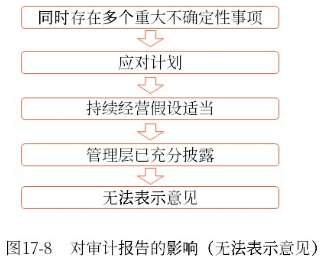

(二)发表无法表示意见

在极少数情况下,当存在多项对财务报表整体具有重要影响的重大不确定性时,注册会计师可能认为发表无法表示意见而非增加以“与持续经营相关的重大不确定性”为标题的单独部分是适当的,如图17-8所示。

《中国注册会计师审计准则第1502号—在审计报告中发表非无保留意见》规定,在极其特殊的情况下,可能存在多个不确定事项。尽管注册会计师对每个单独的不确定事项获取了充分、适当的审计证据,但由于不确定事项之间可能存在相互影响,以及可能对财务报表产生累积影响,注册会计师不可能对财务报表形成审计意见。在这种情况下,注册会计师应当发表无法表示意见。

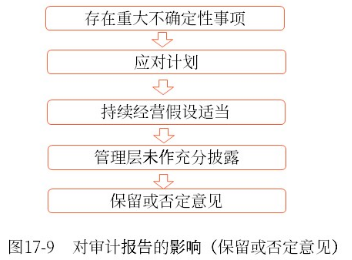

(三)发表保留意见或否定意见

如果持续经营假设适当,但存在重大不确定性,且财务报表未作出充分披露,注册会计师应当发表保留意见或否定意见。注册会计师应当在审计报告中说明,存在可能导致对被审计单位持续经营能力产生重大疑虑的重大不确定性。如图17-9所示。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

距离2022年注会考试已进入百天倒计时,希望以上的2022年注会审计重要知识点能够帮助大家更好地理解审计科目的知识点,预祝大家顺利通过今年的考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号