2022年注会审计重要知识点:期后事项

3科

日均>3h

注会审计语言具有独特的逻辑体系,对于没有接触过审计的考生,备考难度是较大的。以下是2022年注会审计重要知识点,希望大家能够合理利用并学习。

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

期后事项

【所属章节】

第十八章 完成审计工作——第二节 期后事项

【知识点】期后事项

期后事项

一、期后事项的定义与种类

(一)期后事项的定义

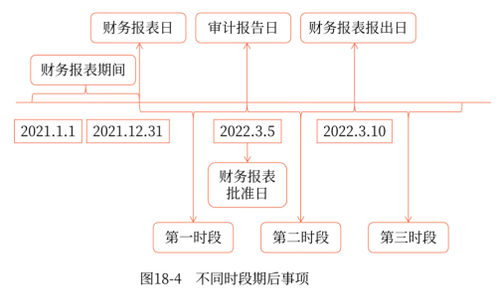

期后事项是指财务报表日至审计报告日之间发生的事项,以及注册会计师在审计报告日后知悉的事实。如图18-4所示。

(二)种类

期后事项分为财务报表日后调整事项和非调整事项,如下表所示。

调整事项 | 非调整事项 |

(1)财务报表日后诉讼案件结案,法院判决证实了企业在财务报表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债 (2)财务报表日后取得确凿证据,表明某项资产在财务报表日发生了减值或者需要调整该项资产原先确认的减值金额 (3)财务报表日后进一步确定了财务报表日前购入资产的成本或售出资产的收入 (4)财务报表日后发现了财务报表舞弊或差错 | (1)财务报表日后发生重大诉讼、仲裁、承诺 (2)财务报表日后资产价格、税收政策、外汇汇率发生重大变化 (3)财务报表日后因自然灾害导致资产发生重大损失 (4)财务报表日后发行股票和债券以及其他巨额举债 (5)财务报表日后资本公积转增资本 (6)财务报表日后发生巨额亏损 (7)财务报表日后发生企业合并或处置子公司 (8)财务报表日后企业利润分配方案中拟分配的以及经审议批准宣告发放的股利或利润 |

二、第一时段期后事项

(一)主动识别

注册会计师应当设计和实施审计程序,获取充分、适当的审计证据,以确定所有在财务报表日至审计报告日之间发生的、需要在财务报表中调整或披露的事项均已得到识别。![]()

第一时段期后事项很可能会影响财务报表项目期末金额,注册会计师应实施程序确认。

(二)追加程序

注册会计师并不需要对之前已实施审计程序并已得出满意结论的事项执行追加的审计程序。

(三)确定是否恰当反映

(1)如果所知悉的期后事项属于调整事项,注册会计师应当考虑被审计单位是否已对财务报表作出适当的调整。

(2)如果所知悉的期后事项属于非调整事项,注册会计师应当考虑被审计单位是否在财务报表附注中予以充分披露。

注:本文知识点整理自东奥刘圣妮老师-22年基础精讲班课程讲义

名师课程搭配《轻一》,助力备考更高效!精彩《轻一》快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 刘圣妮老师:2022年注会审计教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

2022年注会考试时间是8月26-28日,留给大家学习时间已经不多,小编建议大家保持好的学习节奏,减少生活不必要的娱乐活动,稳扎稳打,坚持复习,争取顺利拿到注会证书。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号