控制测试的性质_25年注册会计师审计考点抢学

3科

日均>3h

学习注册会计师审计,考生需要在理解的基础上记忆知识点,构建知识框架,强化对专业名词的理解和记忆,避免一知半解。以下是25年注册会计师审计考点抢学——“控制测试的性质”知识点讲解,一起来学习吧!

✅ 25考季注会《审计》抢学考点汇总>✅ 备考免费资料,注册即可打开全科资料库>

控制测试的性质

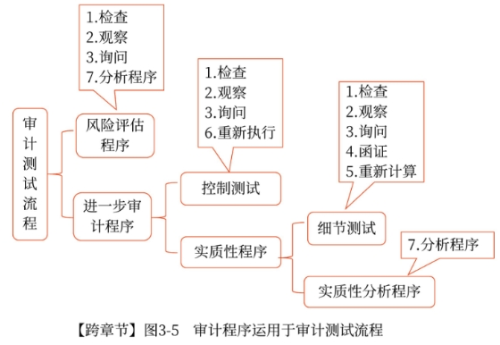

一、含义

控制测试的性质是指控制测试所使用的审计程序的类型及其组合,包括:询问、观察、检查和重新执行。

二、选择适当的程序

(1)询问本身并不足以测试控制运行的有效性,需要与其他审计程序结合使用;

(2)观察适用于不留下书面记录的控制,提供的证据仅限于观察发生的时点,在不观察时可能未被有效执行;

(3)检查主要适用于对运行情况留有书面证据的控制;

(4)重新执行仅适用于控制测试,但重新执行费时费力,通常只有当综合运用询问、观察和检查程序都不足以获取充分、适当的审计证据时才实施。如果需要进行大量的重新执行,注册会计师就要考虑通过实施控制测试以缩小实质性程序的范围是否有效率。

三、选择程序的要求

(1)根据特定控制的性质选择所需实施审计程序的类型;

(2)考虑测试与认定直接相关和间接相关的控制;

(3)对于一项自动化的信息处理控制,由于信息技术处理过程的内在一贯性,注册会计师可以利用该项控制得以执行的审计证据和信息技术一般控制(特别是对系统变动的控制)运行有效性的审计证据,作为支持该项控制在相关期间运行有效性的重要审计证据。

四、实施控制测试时对双重目的的实现

控制测试的目的是评价控制是否有效运行;细节测试的目的是发现认定层次的重大错报。尽管控制测试和细节测试的目的不同,但注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,以实现双重目的。例如,注册会计师通过检查某笔交易的发票可以确定其是否经过适当的授权,也可以获取关于该交易的金额、发生时间等细节证据。

五、实施实质性程序的结果对控制测试结果的影响

(1)如果通过实施实质性程序未发现某项认定存在错报,这本身并不能说明与该认定有关的控制是有效运行的;

(2)如果通过实施实质性程序发现某项认定存在错报,注册会计师应当在评价相关控制的运行有效性时予以考虑,比如:降低对相关控制的信赖程度、调整实质性程序的性质、扩大实质性程序的范围等;

(3)如果实施实质性程序发现被审计单位没有识别出的重大错报,通常表明内部控制存在值得关注的缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通。

知识点来源:第八章 风险应对

注:以上内容选自刘圣妮老师24年《审计》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号