销售与收款循环的主要业务活动_25年注册会计师审计考点抢学

3科

日均>3h

注册会计师《审计》科目学习难度较高,建议大家在理解专业术语的基础上,再记忆。2025考季的预习环节已经开始,东奥为大家准备了25年注册会计师审计考点抢学,快来学习吧!

✅ 25考季注会《审计》抢学考点汇总> ✅ 备考免费资料,注册即可打开全科资料库>

销售与收款循环的主要业务活动

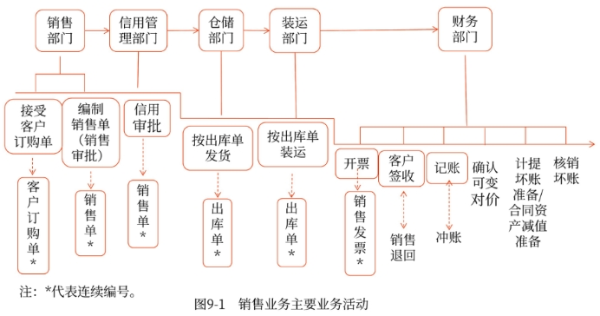

本章以一般制造业企业为例,说明销售业务的主要业务活动,如图9-1所示。

销售业务的“全流程”。

上游:重点问题解决销售和信用审批问题,连续编号的销售单是重要的单据。

中游:重点解决产成品发货与装运问题,连续编号的出库单是重要的单据。

下游:重点解决开票、记账问题,连续编号的销售发票最重要的单据。

一、接受客户订购单

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)通常情况下,仅接受符合企业管理层授权标准的订购单 (2)通常由销售部门负责人对客户订购单授权审批 (3)销售部门根据审批后的客户订购单,编制连续编号的销售单 | 客户订购单、销售单 | 营业收入/发生 |

二、批准赊销信用

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)信用管理部门根据经管理层批准的赊销政策,在每个客户的已授权的信用额度内进行批准,并在销售单上签字 (2)对于超过既定信用政策规定范围的特殊销售交易,需要经过适当的授权 (3)信用管理部门与销售部门实行职责分离,二者不能是同一个部门 | 销售单 | 应收账款等/准确性、计价和分摊 |

三、根据销售单编制出库单并发货

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)仓库管理人员根据已批准的销售单编制出库单并安排发货 (2)在使用信息技术的企业中,信息技术应用程序可能在销售单经批准后才生成连续编号的出库单,并按照设定的要求对出库单和销售单的相关内容进行核对 | 销售单、出库单 | 营业收入/发生,完整性 |

四、按出库单装运货物

控制活动 | 主要单据/记录 | 报表项目/认定 |

产品配送人员在发货时清点货物,确认与出库单一致后在出库单上签字确认并进行货物运输 | 出库单 | 营业收入/发生 |

五、向客户开具发票

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)在开具销售发票前,负责开票的员工检查是否存在出库单和相应的经批准的销售单 (2)根据已授权批准的商品价目表开具销售发票 (3)将出库单上的发货数量与销售发票上的产品数量进行核对 | 销售单、出库单、商品价目表、销售发票 | 营业收入/发生,完整性,准确性 |

六、记录销售(赊销、现销等)

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)根据有效的出库单和销售单记录销售 (2)使用事先连续编号的销售发票并对发票使用情况进行监控 (3)独立检查销售发票所载的销售金额与会计记录金额的一致性 (4)记录销售的职责应与处理销售交易的其他功能相分离 (5)对记录过程中所涉及的有关记录的接触权限予以限制,以减少未经授权批准的记录发生 (6)定期独立检查应收票据/应收款项融资/应收账款/合同资产的明细账与总账的一致性 (7)由不负责现金出纳和销售及应收票据/应收款项融资/应收账款/合同资产记账的人员定期向客户寄发对账单,对不符事项进行调查,必要时调整会计记录,编制对账情况汇总报告并交管理层审核 | 销售单、出库单、销售发票、主营业务收入/其他业务收入明细账、应收票据/应收款项融资/应收账款/合同资产明细账、客户对账单、现金/银行存款日记账 | 营业收入/发生,完整性,准确性 应收账款等/存在,完整性,准确性、计价和分摊 |

七、办理和记录现金、银行存款收入

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)处理货币资金收入时要保证全部货币资金如数、及时地记入现金、银行存款日记账或应收票据/应收款项融资/应收账款/合同资产明细账,并如数、及时地将现金存入银行 (2)企业通过出纳与现金记账的职责分离、现金盘点、编制银行存款余额调节表、定期向客户发送对账单等控制来实现上述目的 | 转账凭证、汇款通知书、现金/银行存款日记账、应收票据/应收款项融资/应收账款/合同资产明细账、客户对账单 | 货币资金/完整性 |

八、确认和记录可变对价的估计和结算情况

控制活动 | 主要单据/记录 | 报表项目/认定 |

如果合同中存在可变对价,企业需要对计入交易价格的可变对价进行估计,并在每一资产负债表日重新估计应计入交易价格的可变对价金额,以如实反映报告期末存在的情况以及报告期内发生的情况变化 | 可变对价相关会计记录 | 营业收入/准确性 |

九、计提坏账准备/合同资产减值准备

控制活动 | 主要单据/记录 | 报表项目/认定 |

企业一般定期对应收票据/应收款项融资/应收账款/合同资产的预期信用损失进行估计,根据估计结果确认信用减值损失/资产减值损失并计提坏账准备/合同资产减值准备,管理层对相关估计进行复核和批准 | 预期信用损失 计算表 | 应收账款等/准确性、计价和分摊 |

(十)核销坏账

控制活动 | 主要单据/记录 | 报表项目/认定 |

如有证据表明某项货款已无法收回,企业即通过适当的审批程序注销该笔应收账款/应收款项融资 | 坏账核销审批表 | 应收账款等/存在,完整性 |

注:以上内容选自刘圣妮老师24年《审计》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号