采购与付款循环的主要业务活动_25年注册会计师审计考点抢学

3科

日均>3h

2025年注册会计师预习已经开始了,预习之前,考生应充分了解各个科目的学习特点和学习内容。以下是25年注册会计师审计考点抢学第十章“采购与付款循环的主要业务活动”的讲解,一起来学习吧!

✅ 25考季注会《审计》抢学考点汇总> ✅ 备考免费资料,注册即可打开全科资料库>

采购与付款循环的主要业务活动

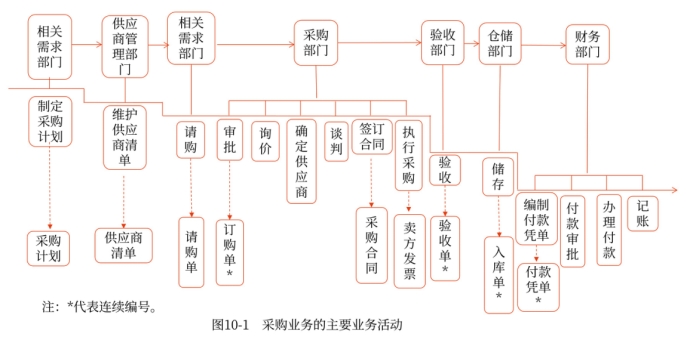

本章以一般制造业企业为例,说明采购业务的主要业务活动,如图10-1所示。

上游:重点解决采购需求问题,最重要的单据是供应商清单和请购单。

中游:重点解决采购与验收问题,最重要的单据是验收单。

下游:重点解决审核付款凭单、付款和记账问题,最重要的单据是付款凭单。

(一)制定采购计划

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)生产、仓库等部门定期编制采购计划 (2)经相关部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购 | 采购计划 | 应付账款/存在 |

(二)维护供应商清单

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)通常对于合作的供应商事先进行资质等审核,将通过审核的供应商信息录入系统,形成完整的供应商清单 (2)及时对供应商信息变更进行更新 (3)采购部门只能向通过审核的供应商进行采购 | 供应商清单 | 应付账款/存在,完整性 |

(三)请购商品和服务

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)相关部门按需求填写请购单 (2)可以按照部门分别设置请购单的连续编号,被审计单位内部所有的请购单不要求统一编号 (3)对于正常经营所需物资的请购,应当根据请购单进行一般授权审批,每张请购单必须经过对这类支出预算负责的主管人员签字批准 | 请购单 | 应付账款/存在 |

(四)编制订购单

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)采购部门根据经恰当批准的请购单生成连续编号的订购单 (2)对每张订购单,采购部门询价后确定最佳供应商,例如,对一些大额、重要的采购项目,采用招标方式确定供应商,但询价与确定供应商的职责应当分离 (3)采购部门收到请购单后,对金额在人民币××元以下的请购单由采购经理负责审批;金额在人民币××元至××元的请购单由总经理负责审批;金额超过人民币××元的请购单需经董事会审批 (4)采用自动化信息系统的被审计单位,将经审批的请购单信息输入系统,系统将自动生成订购单(此时系统显示为“待处理”状态)。每周,采购信息管理员核对本周内生成的订购单,将请购单和订购单存档管理,对任何应该连续编号但未连续编号的情况进行检查 | 订购单 | 应付账款/存在,完整性 |

(五)执行采购

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)采用自动化信息系统的被审计单位,采购业务员根据系统显示的“待处理”的订购单信息,安排供应商发货等事宜 (2)每周,财务部门应付账款记账员汇总本周内生成的所有订购单并与请购单核对,编制采购信息报告。如订购单与请购单核对相符,应付账款记账员即在采购信息报告上签字。如有不符,应付账款记账员将通知采购信息管理员,与其共同调查该事项。应付账款记账员还需在采购信息报告中注明不符事项及其调查结果 | 采购信息报告、采购合同 | 应付账款/存在,完整性 |

(六)验收商品

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)验收部门首先应比较所收商品与订购单上的要求是否相符,然后再盘点商品并检查商品有无损坏 (2)验收部门应对已收货的每张订购单编制一式多联、预先按顺序编号的验收单 (3)验收人员将商品送交仓库或其他请购部门时,应取得经过签字的收据,或要求其在验收单的副联上签收 (4)验收人员应将验收单其中的一联送交财务部门 | 验收单 | 应付账款/存在,完整性 存货/存在,完整性 |

(七)储存已验收的商品

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)已验收商品的保管与采购应当职责分离 (2)限制无关人员接近储存的商品 | 入库单 | 存货/存在 |

(八)确认和记录采购交易与负债

控制活动 | 主要单据/记录 | 报表项目/认定 |

(1)在记录采购交易前,财务部门需要检查订购单、验收单和供应商发票的一致性,确定供应商发票的内容是否与相关的验收单、订购单一致,以及供应商发票的计算是否正确 (2)在检查无误后,会计人员编制转账凭证/付款凭证,经会计主管审核后据以登记相关账簿 (3)如果月末尚未收到供应商发票,财务部门需根据验收单和订购单暂估相关的负债 | 供应商发票 | 应付账款/存在,完整性,权利和义务,准确性、计价和分摊 存货/存在,完整性,权利和义务,准确性、计价和分摊 |

(九)办理付款

控制活动 | 主要单据/记录 | 报表项目/认定 |

以支票结算方式为例,编制和签发支票的有关控制包括: (1)由被授权的财务部门的人员负责签发支票 (2)被授权签发支票的人员应确定每张支票后附有已经适当批准的未付款凭单,并确定支票收款人姓名和金额与凭单内容一致 (3)支票一经签发就应在其凭单和支持性凭证上用加盖印戳或打洞等方式将其注销,以免重复付款 (4)不得签发无记名甚至空白的支票 (5)支票应预先顺序编号,保证支出支票存根的完整性和作废支票处理的恰当性 (6)应确保只有被授权的人员才能接近未经使用的空白支票 | 转账凭证、 付款凭单 | 应付账款/存在,完整性,权利和义务,准确性、计价和分摊 |

(十)记录现金、银行存款支出

控制活动 | 主要单据/记录 | 报表项目/认定 |

以记录银行存款支出为例,有关控制包括: (1)会计主管应独立检查记入银行存款日记账和应付账款明细账的金额的一致性,以及与支票汇总记录的一致性 (2)通过定期比较银行存款日记账记录的日期与支票副本的日期,独立检查入账的及时性 (3)独立编制银行存款余额调节表 | 银行存款日记账、银行存款余额调节表 | 应付账款/存在,完整性 货币资金/存在,完整性 |

(十一)与供应商定期对账

控制活动 | 主要单据/记录 | 报表项目/认定 |

通过与供应商定期对账,就应付账款、预付款项等进行核对,能够及时发现双方存在的差异,对差异进行调查,如有必要作出相应调整 | 供应商对账单 | 应付账款/存在,完整性 预付款项/存在,完整性 |

知识点来源:第十章 采购与付款循环的审计

注:以上内容选自刘圣妮老师24年《审计》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号