识别和评估舞弊导致的重大错报风险_25年注册会计师审计考点抢学

来源:东奥会计在线责编:李雪婷2024-11-15 15:40:38

报考科目数量

学习时长

3科

日均>3h

饭可以一日不吃,觉可以一日不睡,书不可以一日不读!注册会计师考试知识点繁多,保持规律的学习节奏,知识才不会被遗忘。以下是25年注册会计师审计考点抢先学,快来打卡预习吧!

✅ 25考季注会《审计》抢学考点汇总> ✅ 备考免费资料,注册即可打开全科资料库>

识别和评估舞弊导致的重大错报风险

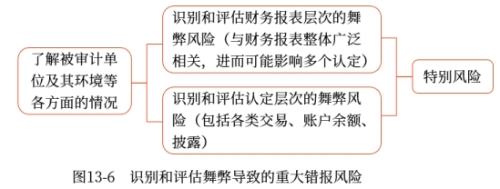

在识别和评估财务报表层次以及各类交易、账户余额、披露的认定层次的重大错报风险时,注册会计师应当识别和评估舞弊导致的重大错报风险,如图13-6所示。

提示:

(1)舞弊导致的重大错报风险是特别风险。

(2)舞弊导致的重大错报风险有两个层次。

知识点来源:第十三章 对舞弊和法律法规的考虑

注:以上内容选自刘圣妮老师24年《审计》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号