注会会计历年试题强化训练——第二章存货

历年试题是注会考试备考的重要学习资料,注会会计科目的历年试题更加具有参考价值。东奥会计在线为大家整理了注会会计第二章历年试题,赶快来做题吧!

【考点1】存货的初始计量

(2021年多选题)下列各项关于企业存货计量的表述中,正确的有( )。

A.生产设备发生的日常维修费用应计入存货成本

B.季节性停工期间生产车间发生的停工损失应计入存货成本

C.存货入库后发生的仓储费用应计入存货成本

D.受托加工存货成本中不应包括委托方提供的材料成本

【答案】ABD

【解析】企业在采购入库后发生的储存费用,应计入当期损益,但是,在生产过程中为达到下一个生产阶段所必需的仓储费用则应计入存货成本,选项C错误。

【考点2】存货跌价准备的会计处理

(2021年单选题)下列各项关于存货跌价准备相关会计处理的表述中,正确的是( )。

A.生产产品用材料的跌价准备以该材料的市场价格低于成本的金额计量

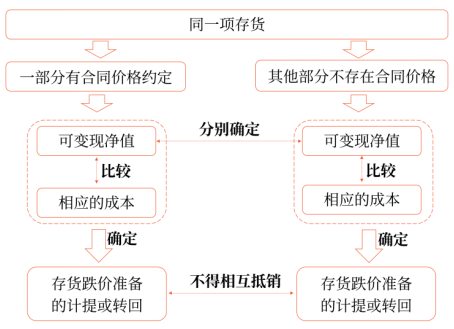

B.同一项存货中有一部分有合同价格约定、其他部分不存在合同价格的,应当合并确定其可变现净值

C.已计提存货跌价准备的存货在对外销售时,应当将原计提的存货跌价准备转回并计入资产减值损失

D.已过期且无转让价值的存货通常表明应计提的存货跌价准备等于存货账面价值

【答案】D

【解析】生产产品用材料的存货跌价准备,应当以该材料的可变现净值低于成本的金额计量,选项A错误;同一项存货中有一部分有合同价格约定的,其可变现净值以合同价格为基础确定,其他部分不存在合同价格的,其可变现净值以市场价格为基础确定,选项B错误;已计提存货跌价准备的存货在对外销售时,应当将原计提的存货跌价准备结转,冲减营业成本,选项C错误。

【考点3】确认+期末计量原则

(2020年单选题)甲公司为房地产开发企业,20×9年1月通过出让方式取得一宗土地,支付土地出让金210000万元。根据土地出让合同的约定,该宗土地拟用于建造住宅,使用期限为70年,自20×9年1月1日开始起算。20×9年末,上述土地尚未开始开发,按照周边土地最新出让价格估计,其市场价格为195000万元,如将其开发成住宅并出售,预计售价总额为650000万元,预计开发成本为330000万元,预计销售费用及相关税费为98000万元。不考虑增值税及其他因素,上述土地在甲公司20×9年12月31日资产负债表中列示的金额是( )。

A.195000万元

B.207000万元

C.222000万元

D.210000万元

【答案】D

【解析】房地产开发企业购进的土地使用权的成本为210000万元,可变现净值=650000-98000-330000=222000(万元),未发生减值,即上述土地使用权在甲公司20×9年12月31日资产负债表中列示的金额为210000万元。

【考点4】(材料存货)存货期末计量

(2019年单选题)甲公司20×8年末库存乙原材料1000件,单位成本为2万元。甲公司将乙原材料加工成丙产品对外出售,每2件乙原材料可加工1件丙产品。20×8年12月31日,乙原材料的市场价格为1.8万元/件,用乙原材料加工的丙产品市场价格为4.7万元/件,将2件乙原材料加工成1件丙产品的过程中预计发生加工费用0.6万元,预计销售每件丙产品发生销售费用及相关税费0.2万元。20×9年3月,在甲公司20×8年度财务报表经董事会批准对外报出前,乙原材料市场价格为2.02万元/件。不考虑其他因素,甲公司20×8年末乙原材料应当计提的存货跌价准备为( )。

A.零

B.50万元

C.450万元

D.200万元

【答案】B

【解析】丙产品的单位成本=2×2+0.6=4.6(万元),单位可变现净值=4.7-0.2=4.5(万元),产品的单位成本大于其可变现净值,发生减值,所以乙原材料也发生减值。乙原材料的单位可变现净值=(4.7-0.2-0.6)/2=1.95(万元),应计提的存货跌价准备的金额=(2-1.95)×1000=50(万元)。或:应计提的存货跌价准备的金额=(4.6-4.5)×(1000÷2)=50(万元)

| 注会会计备考资料汇编 | |

| 题型题量 | 注会会计题型题量盘点!哪些章节需要重点学? |

| 命题规律 | 敲黑板!注册会计师会计近三年命题规律总结在这里! |

| 答题技巧 | CPA会计如何拿高分?这些解题技巧您掌握了吗? |

| 历年试题 | 注会考试近五年试题改编题!取其精华,助力提升! |

| 会计分录 | 2022年注册会计师《会计》分录大全!一键速领! |

| 23年畅听班 | 好课来袭!购2023年注会畅听无忧班送22年课程! |

以上就是2022年注会会计第二章历年试题,希望大家能够认真练习。2022年注会考试时间是8月26-28日,一分耕耘一分收获,祝愿考生们能够顺利通过考试。

注:以上习题选自丁奎山老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号