注会会计历年试题强化训练——第二十一章债务重组

注会准考证打印时间已经确定,就在2022年8月8日-23日,在冲刺阶段,同学们可以多做一些题来巩固知识点,还可以查漏补缺。东奥会计在线整理了注会会计各章节历年试题,一起来做题吧!

【考点1】债务重组相关会计处理

(2021年多选题)甲公司应收乙公司1000万元,已计提坏账准备50万元。2×20年3月1日,甲乙双方签订的债务重组协议约定:(1)乙公司以账面价值480万元的库存商品抵偿债务500万元;(2)乙公司向甲公司增发股票200万股,用于抵偿债务500万元;(3)前述(1)(2)两项偿债事项互为条件,若其中任何一项没有完成,则甲公司保留向乙公司收取1000万元现金的权利。

2×20年3月1日,甲公司债权的公允价值为940万元;乙公司股票的公允价值为2.5元/股。

2×20年3月15日,甲公司将收到的商品作为存货管理。

2×20年5月1日,乙公司办理完成股权增发手续,甲公司将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,当日乙公司股票的公允价值为2.4元/股。

不考虑其他因素,下列各项关于甲公司债务重组相关会计处理的表述中,正确的有( )

A.2×20年5月1日,确认其他权益工具投资480万元

B.2×20年3月15日,确认存货440万元

C.2×20年3月15日,确认投资收益-35万元

D.2×20年5月1日,确认投资收益-30万元

【答案】ABD

【解析】2×20年3月15日,甲公司收到的商品的入账价值=940-2.5×200=440(万元),选项B正确;2×20年3月15日甲公司不确认投资收益,选项C错误;2×20年5月1日甲公司应确认的其他权益工具投资的金额=200×2.4=480(万元),选项A正确;2×20年5月1日甲公司应确认投资收益金额=(2.4×200)-(1000-50-440)=-30(万元),选项D正确。甲公司相关账务处理如下:

2×20年3月15日

借:库存商品 440

贷:应收账款 440(940-2.5×200)

2×20年5月1日

借:其他权工具投资 480(2.4×200)

坏账准备 50

投资收益 30

贷:应收账款 560(1000-440)

【考点2】债务重组中不属于权益性交易的部分仍然应当确认债务重组相关损益

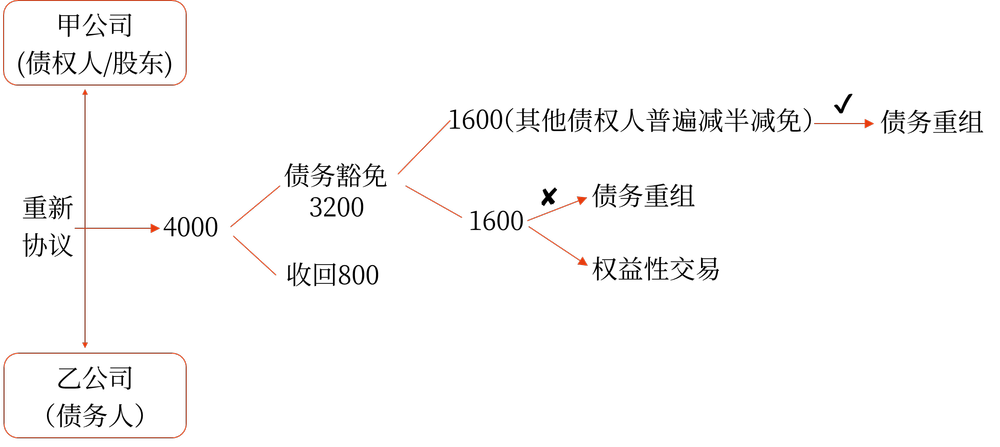

(2020年单选题)甲公司是乙公司的股东。20×9年7月31日,甲公司应收乙公司账款4000万元,采用摊余成本进行后续计量。为解决乙公司的资金周转困难,甲公司、乙公司的其他债权人共同决定对乙公司的债务进行重组,并于20×9年8月1日与乙公司签订了债务重组合同。根据债务重组合同的约定,甲公司免除80%应收乙公司账款的还款义务,乙公司其他债权人免除40%应收乙公司账款的还款义务,豁免的债务在合同签订当日解除,对于其余未豁免的债务,乙公司应于20×9年8月底前偿还。

20×9年8月23日,甲公司收到乙公司支付的账款800万元。不考虑其他因素,甲公司20×9年度因上述交易或事项应当确认的损失金额是( )。

A.零

B.800万元

C.3200万元

D.1600万元

【答案】D

【解析】甲公司应将其豁免债务人的1600万元(4000×40%)确认为损失,即甲公司20×9年度因上述交易或事项应当确认的损失金额为1600万元。

【考点3】债务重组的判断

(2018年单选题)下列各项交易或事项中,应按债务重组会计准则进行会计处理的是( )。(根据新准则修改)

A.向银行出售应收账款

B.减免债务人部分债务本金的同时提高剩余债务的利息

C.以未来应收货款本金及其利息进行资产证券化

D.签发商业承兑汇票支付购货款

【答案】B

【解析】债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。无论何种原因导致债务人未按原定条件偿还债务,也无论债权人是否同意债务人以低于债务的金额偿还债务,只要债权人和债务人就债务条款重新达成了协议,就符合债务重组的定义,属于该准则规范的范围。

注会会计备考资料汇编 | |

| 题型题量 | 注会会计题型题量盘点!哪些章节需要重点学? |

| 命题规律 | 敲黑板!注册会计师会计近三年命题规律总结在这里! |

| 答题技巧 | CPA会计如何拿高分?这些解题技巧您掌握了吗? |

| 历年试题 | 注会考试近五年试题改编题!取其精华,助力提升! |

| 会计分录 | 2022年注册会计师《会计》分录大全!一键速领! |

| 23年畅听班 | 好课来袭!购2023年注会畅听无忧班送22年课程! |

以上就是2022年注会会计第二十一章历年试题,希望大家能够认真练习。注会考试时间是8月26-28日,顽强的毅力能够征服世界上任何一座高峰。祝愿考生们顺利通过注会考试。

注:以上习题选自丁奎山老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号