注会会计历年试题强化训练——第二十二章外币折算

注会考试客观题分值已上升至50分,能否在客观题部分拿到高分是考生通过考试的关键,客观题部分,主要涉及基础知识的考查。东奥会计在线整理了注会会计各章节历年试题,一起来做题吧!

【考点1】外币折算的会计处理

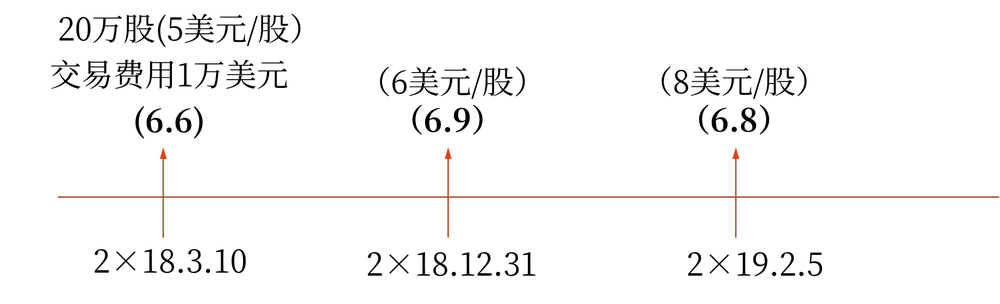

(2021年单选题)甲公司以人民币为记账本位币。2×18年3月10日,以每股5美元的价格购入乙公司在境外上市交易的股票20万股,发生相关交易费用1万美元,甲公司将其指定为以公允价值计量且其变动计入其他综合收益的金融资产,当日汇率为1美元=6.6元人民币。2×18年12月31日,乙公司股票的市场价格为每股6美元,当日汇率为1美元=6.9元人民币。2×19年2月5日,甲公司以每股8美元的价格将持有的乙公司股票全部出售,当日汇率为1美元=6.8元人民币,不考虑相关税费及其他因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。

A.2×19年2月5日,确认投资收益260万元

B.购入乙公司的股票初始入账金额为660万元

C.2×18年12月31日,确认财务费用36万元

D.2×18年12月31日,确认其他综合收益161.4万元

【答案】D

【解析】

2×18年3月10日,甲公司购入乙公司股票,指定为其他权益工具投资核算,初始入账金额=(5×20+1)×6.6=666.6(万元人民币),选项B错误;2×18年12月31日,甲公司确认其他权益工具投资的公允价值变动及汇兑差额均计入其他综合收益,确认其他综合收益=6×20×6.9-666.6=161.4(万元人民币),选项C错误,选项D正确;2×19年2月5日,甲公司出售其他权益工具投资时确认留存收益=8×20×6.8-(666.6+161.4)+161.4=421.4(万元人民币),选项A错误。

相关会计分录如下:

2×18年3月10日

借:其他权益工具投资——成本 666.6

贷:银行存款 666.6

2×18年12月31日

借:其他权益工具投资——公允价值变动

161.4

贷:其他综合收益 161.4

2×19年2月5日

借:银行存款1088(8×20×6.8)

贷:其他权益工具投资——成本666.6

——公允价值变动

161.4

盈余公积 26

利润分配——未分配利润 234

借:其他综合收益 161.4

贷:盈余公积 16.14

利润分配——未分配利润 145.26

【考点2】外币折算的会计处理

(2020年多选题)甲公司以人民币为记账本位币,下列各项关于甲公司外币折算会计处理的表述中,错误的有( )。

A.对境外经营财务报表进行折算产生的外币财务报表折算差额在合并资产负债表所有者权益中单设项目列示

B.资产负债表日外币预付账款按即期汇率折算的人民币金额与其账面人民币金额之间的差额计入当期损益

C.为购建符合资本化条件的资产而借入的外币专门借款本金及利息发生的汇兑损益在资本化期间内计入所购建资产的成本

D.收到投资者投入的外币资本按合同约定汇率折算

【答案】ABD

【解析】外币财务报表折算差额归属于母公司应分担的部分在合并资产负债表和合并所有者权益变动表中所有者权益项目下“其他综合收益”项目列示,属于少数股东应分担的部分应并入“少数股东权益”项目列示,选项A错误;预付账款属于以历史成本计量的外币非货币性项目,已在交易发生日按当日即期汇率折算,资产负债表日不应改变其原记账本位币金额,不产生汇兑差额,选项B错误;企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易日即期汇率折算,选项D错误。

【考点3】汇兑差额的会计处理

(2019年单选题)下列各项关于外币折算会计处理的表述中,正确的是( )。

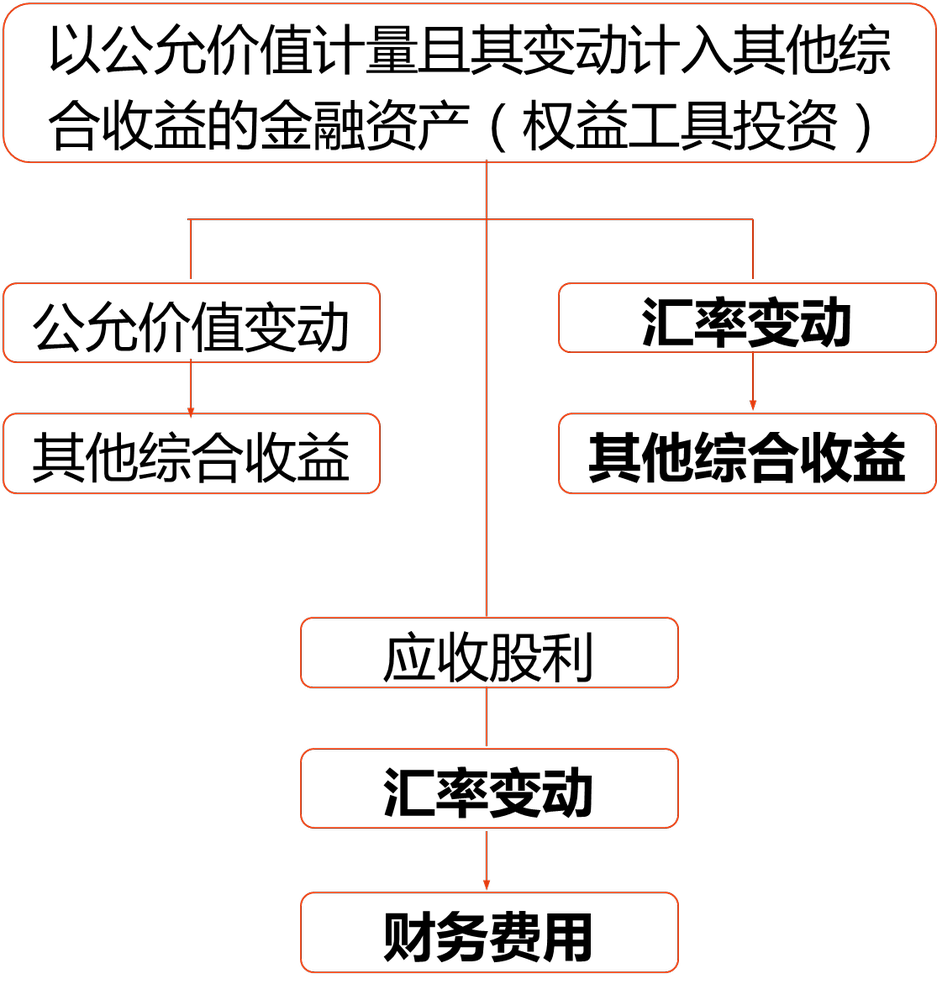

A.以公允价值计量且其变动计入其他综合收益的外币货币性金融资产形成的汇兑差额计入其他综合收益

B.以公允价值计量且其变动计入其他综合收益的外币非交易性权益工具投资形成的汇兑差额计入其他综合收益

C.期末外币预收账款以当日即期汇率折算并将由此产生的汇兑差额计入当期损益

D.收到投资者以外币投入的资本时,外币投入资本与相应的货币性项目均按合同约定汇率折算,不产生外币资本折算差额

【答案】B

【解析】以公允价值计量且其变动计入其他综合收益的外币货币性金融资产形成的汇兑差额计入财务费用,选项A错误;预收账款属于非货币性项目,期末不调整汇兑损益,选项C错误;企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易日即期汇率折算,选项D错误。

【考点4】外币财务报表折算的会计处理

(2018年单选题)下列各项关于年度外币财务报表折算会计处理的表述中,正确的是( )。

A.外币财务报表折算差额在合并资产负债表的负债中单列项目列示

B.资产负债表中未分配利润项目的年末余额按年末资产负债表日的即期汇率折算

C.少数股东应分担的外币财务报表折算差额在合并资产负债表少数股东权益项目列示

D.利润表中营业收入项目的本年金额按年末资产负债表日的即期汇率折算

【答案】C

【解析】外币报表折算差额归属于母公司的部分应在合并资产负债表中“其他综合收益”项目列示,少数股东分担的外币报表折算差额在“少数股东权益”项目列示,选项A错误,选项C正确;资产负债表所有者权益项目中除“未分配利润”项目外,其他项目采用发生时的即期汇率折算,选项B错误;利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算,选项D错误。

注会会计备考资料汇编 | |

| 题型题量 | 注会会计题型题量盘点!哪些章节需要重点学? |

| 命题规律 | 敲黑板!注册会计师会计近三年命题规律总结在这里! |

| 答题技巧 | CPA会计如何拿高分?这些解题技巧您掌握了吗? |

| 历年试题 | 注会考试近五年试题改编题!取其精华,助力提升! |

| 会计分录 | 2022年注册会计师《会计》分录大全!一键速领! |

| 23年畅听班 | 好课来袭!购2023年注会畅听无忧班送22年课程! |

以上就是2022年注会会计第二十二章历年试题,希望大家能够认真练习。注会考试时间是8月26-28日,成功之前我们要做就应做的事情,成功之后我们才能够做喜欢做的事情。祝愿考生们顺利通过注会考试。

注:以上习题选自丁奎山老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号