注会会计历年试题强化训练——第二十七章合并财务报表

注会考试就快开始了,同学们在备考的同时,也要放松心情,不要太紧张,影响考试的状态。下面是东奥会计在线整理的注会会计各章节历年试题,一起来做题吧!

【考点1】合并范围的豁免(投资性主体)

(2021年单选题)甲公司为制造业企业,其子公司(乙公司)是一家投资性主体,乙公司控制丙公司和丁公司,其中丙公司专门为乙公司投资活动提供相关服务。不考虑其他因素,下列各项会计处理的表述中,正确的是( )。

A.乙公司对丙公司的投资分类为以公允价值计量且其变动计入当期损益的金融资产

B.乙公司应将丁公司纳入合并范围

C.甲公司应将乙公司、丙公司和丁公司纳入合并范围

D.乙公司对丁公司的投资可以指定为以公允价值计量且其变动计入其他综合收益的金融资产

【答案】C

【解析】如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益,选项A、B和D错误;一个投资性主体的母公司如果其本身不是投资性主体(甲公司为制造业企业,不是投资性主体),则应将其控制的全部主体纳入合并报表范围,选项C正确。

【考点2】处置对子公司长期股权投资丧失控制权

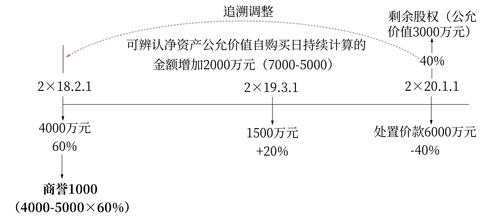

(2021年多选题)2×18年2月1日,甲公司以4000万元购买乙公司60%的股权,实现非同一控制下企业合并,购买日乙公司可辨认净资产的公允价值为5000万元,2×19年3月1日,甲公司以1500万元进一步购买乙公司20%的股权,乙公司可辨认净资产公允价值自购买日持续计算的金额为6000万元,甲公司合并报表中资本公积(资本溢价)为1000万元。2×20年1月1日,甲公司以6000万元出售乙公司40%的股权,丧失对乙公司的控制权但仍对乙公司能够施加重大影响,乙公司可辨认净资产公允价值自购买日持续计算的金额为7000万元,剩余40%股权的公允价值为3000万元。2×20年1月1日,下列各项关于甲公司处置乙公司股权相关会计处理的表述中,正确的有( )。

A.甲公司合并财务报表中,剩余的长期股权投资的账面价值为3000万元

B.甲公司个别财务报表中,确认股权处置损益3250万元

C.甲公司合并财务报表中,确认股权处置损益2100万元

D.甲公司个别财务报表中,剩余的长期股权投资的账面价值为3000万元

【答案】AB

【解析】2×20年1月1日,甲公司个别报表中,确认的股权处置损益=6000-(4000+1500)×40%/80%=3250(万元),选项B正确;个别报表中剩余长期股权投资的账面价值=(5500-5500×40%/80%)+(7000-5000)×40%=3550(万元),选项D错误;甲公司合并报表中,确认的股权处置损益=(6000+3000)-(7000×80%+1000)=2400(万元),选项C错误;合并报表中剩余长期股权投资的账面价值为其剩余股权的公允价值3000万元,选项A正确。

【考点3】合并财务报表有关会计处理

(2020年多选题)下列各项中,在合并资产负债表中应当计入资本公积的有( )。

A.同一控制下企业合并中支付的合并对价账面价值小于取得的净资产账面价值的差额

B.存货转换为采用公允价值模式进行计量的投资性房地产时转换日公允价值大于账面价值的差额

C.母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,处置价款大于处置长期股权投资相对应享有子公司自购买日开始持续计算的净资产份额的差额

D.因联营企业接受新股东的资本投入,投资方仍采用权益法核算时相应享有联营企业净资产份额发生变动的部分

【答案】ACD

【解析】存货转换为采用公允价值模式进行计量的投资性房地产时转换日公允价值大于账面价值的差额计入其他综合收益,选项B不符合题意。

【考点4】合并财务报表的前期准备事项

(2019年单选题)甲公司20×8年6月购入境外乙公司60%股权,并能够控制乙公司。甲公司在编制20×8年度合并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司的会计政策进行了调整。下列各项中,不属于会计政策调整的是( )。

A.按照公历年度统一会计年度

B.将固定资产折旧方法由年限平均法调整为双倍余额递减法

C.将发出存货成本的计量方法由先进先出法调整为移动加权平均法

D.将投资性房地产的后续计量由成本模式调整为公允价值模式

【答案】B

【解析】选项B,将固定资产的折旧方法由年限平均法调整为双倍余额递减法属于会计估计调整。

【考点5】内部交易的抵销处理

(2018年多选题)乙公司是甲公司购入的子公司,丙公司是甲公司设立的子公司。甲公司与编制合并财务报表相关的交易或事项如下:

(1)甲公司以前年度购买乙公司股权并取得控制权时,乙公司某项管理用专利权的公允价值大于账面价值800万元,截止2×16年末该金额累计已摊销400万元,2×17年度摊销50万元。甲公司购买乙公司股权并取得控制权以前。甲、乙公司之间不存在关联方关系;

(2)乙公司被甲公司收购后,从甲公司购入产品并对外销售。2×16年末,乙公司从甲公司购入Y产品并形成存货1 000万元(没有发生减值),甲公司销售Y产品的毛利率为20%。2×17年度,乙公司已将上年末结存的Y产品全部出售给无关联的第三方;

(3)甲公司拥有的某栋办公楼系从丙公司购入,购入时支付的价款大于丙公司账面价款1 600万元,截止2×16年末该金额累计已计提折旧250万元,2×17年度计提折旧25万元。

不考虑税费及其他因素,下列各项关于甲公司编制2×17年末合并资产负债表会计处理的表述中,正确的有( )。

A.存货项目的年初余额应抵销200万元

B.固定资产项目的年初余额应抵销1350万元

C.未分配利润项目的年初余额应抵销1950万元

D.无形资产项目的年末余额应调整350万元

【答案】ABCD

【解析】甲公司编制2×17年末合并资产负债表相关会计处理如下:

(1)

借:无形资产 800

贷:资本公积 800

借:年初未分配利润 400

贷:无形资产 400

借:管理费用 50

贷:无形资产 50

无形资产项目的年末余额调整数=800-400-50=350(万元),选项D正确。

(2)2×17年存货项目的年初余额抵销数为2×16年末存货中未实现内部销售利润200万元,可编制如下抵销分录:

借:年初未分配利润 200

贷:存货 200

借:存货 200

贷:营业成本 200

选项A正确。

(3)

借:年初未分配利润 1 600

贷:固定资产 1 600

借:固定资产 250

贷:年初未分配利润 250

借:固定资产 25

贷:管理费用 25

固定资产项目的年初余额应抵销=1600-250=1350(万元),选项B正确。未分配利润项目的年初余额应抵销=400+200+1600-250=1950(万元),选项C正确。

注会会计备考资料汇编 | |

| 题型题量 | 注会会计题型题量盘点!哪些章节需要重点学? |

| 命题规律 | 敲黑板!注册会计师会计近三年命题规律总结在这里! |

| 答题技巧 | CPA会计如何拿高分?这些解题技巧您掌握了吗? |

| 历年试题 | 注会考试近五年试题改编题!取其精华,助力提升! |

| 会计分录 | 2022年注册会计师《会计》分录大全!一键速领! |

| 23年畅听班 | 好课来袭!购2023年注会畅听无忧班送22年课程! |

以上就是2022年注会会计第二十七章历年试题,希望大家能够认真练习。注会考试时间是8月26-28日,同学们打起精神勇敢面对考试,敢于面对,你就离成功不远了,祝愿考生们顺利通过注会考试。

注:以上习题选自丁奎山老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号