东奥首页

东奥首页

2016《涉税服务相关法律》预习考点:税务行政许可的具体范围

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《涉税服务相关法律》预习考点:税务行政许可的具体范围。

![]() 【内容导航】:

【内容导航】:

1.税务行政许可项目

2.曾经的税务许可事项,现在的处理

![]() 【所属章节】:

【所属章节】:

本知识点属于《涉税服务相关法律》科目第二章行政许可法律制度的内容。

![]() 【知识点】:税务行政许可的具体范围

【知识点】:税务行政许可的具体范围

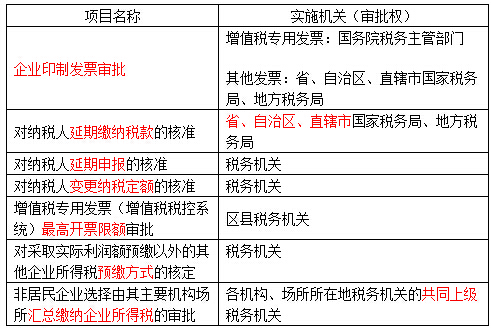

1.税务行政许可项目(2015年重大调整)(7项)

2.曾经的税务许可事项,现在的处理

(1)纳税人办理了税务登记后,即具有领购普通发票的资格,不需办理行政审批事项。

(2)所有达到建账标准的个体工商户,均应按照规定建立账簿;达不到建账标准而实行定期定额征收方式征收税款的个体工商户,均应建立收支凭证粘贴簿、进销货登记簿。

(3)税控装置的安装使用属于行政强制行为(行政强制措施),凡在推广使用范围内的纳税人必须按照规定安装和使用税控装置。

(4)拆本使用发票按禁止行为进行管理。

(5)纳税人使用计算机发票,按一般普通发票领购手续办理;税务机关有统一开票软件的,按统一软件开具发票,没有统一软件的,由纳税人自行开发,相关软件报主管税务机关备案。

(6)跨规定使用区域携带、邮寄、运输空白发票按禁止行为实施管理。

东奥网站发布的知识点由于内及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

津公网安备12010202000755号

津公网安备12010202000755号