资产的风险及其衡量_2021年中级会计财务管理必备知识点

既已经踏上这条道路,那么,任何东西都不应妨碍这条路走下去。2021年中级会计《财务管理》相关知识点已更新,快和小编一起开启2021年的备考之路吧!

点击查看:2021年中级会计《财务管理》必备考点集结!火速收藏!

点击查看:2021年中级会计《财务管理》必备考点集结!火速收藏!

【内容导航】

资产的风险及其衡量

【所属章节】

第二章 财务管理基础

【知识点】资产的风险及其衡量

资产的风险及其衡量

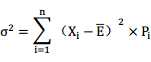

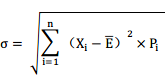

资产的风险,是指资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。资产收益率的离散程度,是指资产收益率的各种可能结果与预期收益率的偏差。一般说来,离散程度越大,风险越大;离散程度越小,风险越小。衡量离散程度的指标主要有收益率的方差、标准差和标准差率等。

(一)风险的衡量

名称 | 含义 | 计算公式 | 适用范围 |

期望值 | 期望值是指在不确定的前提下(即意味着属于风险型决策),按照估计的各种可能水平及其发生概率计算的加权平均数 |

| |

方差 | 方差是用来表示随机变量与期望值之间的离散程度的一个数值 |

| 方差是以绝对数来衡量某资产的全部风险,在期望值相同的情况下,方差越大,风险越大;相反,方差越小,风险越小 方差的局限性在于它是一个绝对数,只适用于相同期望值决策方案风险程度的比较 |

标准差 (均方差) | 标准差是反映概率分布中各种可能结果对期望值的偏离程度的一个数值 |

| 标准差是方差的算术平方根。所以,二者的特点均相同 |

标准 差率 | 标准差率是标准差与期望值之比 |

| 标准差率是以相对数来衡量某资产的全部风险,一般情况下,标准差率越大,风险越大;相反,标准差率越小,风险越小。标准差率指标的适用范围较广,尤其适用于期望值不同的决策方案风险程度的比较。同样,期望值相同时也可以使用 |

(二)风险矩阵

风险矩阵,是指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。

风险矩阵适用于表示企业各类风险重要性等级,也适用于各类风险的分析评价和沟通报告。

企业应用风险矩阵工具方法,一般按照绘制风险矩阵坐标图(包括确定风险矩阵的横纵坐标、制定风险重要性等级标准、分析与评价各项风险、在风险矩阵中描绘出风险点),沟通报告风险信息和持续修订风险矩阵图等程序进行。

风险矩阵坐标,是以风险后果严重程度为纵坐标、以风险发生可能性为横坐标的矩阵坐标图。企业可根据风险管理精度的需要,确定定性、半定量或定量指标来描述风险后果严重程度和风险发生可能性。

风险矩阵的主要优点:

为企业确定各项风险重要性等级提供了可视化的工具。

风险矩阵的主要缺点:

一是需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性;

二是应用风险矩阵所确定的风险重要性等级是通过相互比较确定的,因而无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级。

(三)风险管理原则

1.融合性原则。企业风险管理应与企业的战略设定、经营管理与业务流程相结合。

2.全面性原则。企业风险管理应覆盖企业所有的风险类型、业务流程、操作环节和管理层级与环节。

3.重要性原则。企业应对风险进行评价,确定需要进行重点管理的风险,并有针对性地实施重点风险监测,及时识别、应对。

4.平衡性原则。企业应权衡风险与回报、成本与收益之间的关系。

(四)风险对策

风险 对策 | 方式 | 含义 | 方法阐释 |

接受 风险 | 接受风险包括风险自担和风险自保两种方式 | 风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润;风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备等 | |

减少 风险 | 减少风险是指:一方面控制风险因素,减少风险的发生;另一方面控制风险发生的频率和降低风险损害程度 | 减少风险的方法有: (1)进行准确的预测 (2)对决策进行多方案优选和相机替代 (3)与政府及时沟通获取政策信息 (4)在发展新产品前,充分进行市场调研 (5)分散投资等 | |

转移 风险 | 对可能给企业带来灾难性损失的资产,企业应以一定的代价,采取某种方式转移风险 | 转移风险的方法有: (1)向专业性保险公司投保 (2)采取合资、联营、增发新股、发行债券、联合开发等实现风险共担 (3)通过技术转让、特许经营、战略联盟、租赁经营和业务外包等实现风险转移 | |

接受 风险 | 接受风险包括风险自担和风险自保两种方式 | 风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润;风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备等 |

注:以上中级会计考试知识点选自田明老师《财务管理》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号