证券资产组合的风险与收益_2021年中级会计财务管理必备知识点

只要持之以恒,知识积累丰富,终能发现其中的奥秘。2021年中级会计《财务管理》相关知识点已更新,快和小编一起开启2021年的备考之路吧!

点击查看:2021年中级会计《财务管理》必备考点集结!火速收藏!

点击查看:2021年中级会计《财务管理》必备考点集结!火速收藏!

【内容导航】

证券资产组合的风险与收益

【所属章节】

第二章 财务管理基础

【知识点】证券资产组合的风险与收益

证券资产组合的风险与收益

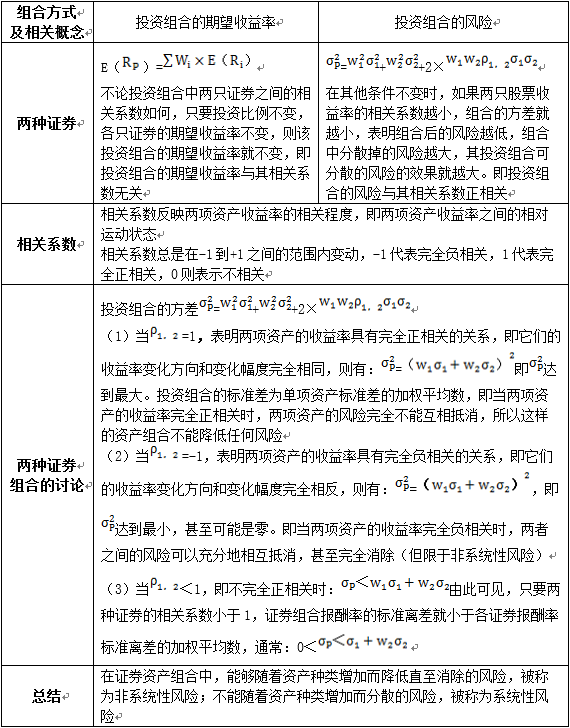

(一)两项资产组合的风险与收益

两个或两个以上资产所构成的集合,称为资产组合。如果资产组合中的资产均为有价证券,则该资产组合也可称为证券组合。

(二)风险类别

项目 | 内容 | 含义 | 要点阐释 |

风险 类别 | 非系统风险 | 是指发生于个别公司的特有事件造成的风险 | 它只影响一个或少数公司,不会对整个市场产生太大影响。由于非系统风险是个别公司或个别资产所特有的,因此也称“特殊风险”或“特有风险”。由于非系统风险可以通过资产组合分散掉,因此也称“可分散风险” |

风险 类别 | 系统 风险 | 系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合来消除的风险 | 这部分风险是由那些影响整个市场的风险因素所引起的,这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等 |

【提示】在风险分散的过程中,不应当过分夸大资产多样性和资产个数的作用。实际上,在证券资产组合中资产数目较低时,增加资产的个数,分散风险的效应会比较明显,但资产数目增加到一定程度时,风险分散的效应就会逐渐减弱。经验数据表明,组合中不同行业的资产个数达到20个时,绝大多数非系统风险均已被消除掉。此时,如果继续增加资产数目,对分散风险已经没有多大的实际意义,只会增加管理成本。另外不要指望通过资产多样化达到完全消除风险的目的,因为系统风险是不能够通过风险的分散来消除的。

(三)系统性风险的衡量

要点阐释 | ||

资产的β系数 | 含义 | 某资产的β系数表达的含义是该资产的系统风险相当于市场组合系统风险的倍数 |

功能 | 不同资产的系统风险不同,为了对系统风险进行量化,用β系数衡量系统风险的大小 | |

单项 资产的 β系数 | 经济 含义 | 当β=1时,表示该单项资产的收益率与市场平均收益率呈相同方向、相同比例的变化,其系统风险与市场组合的风险情况一致;如果β>1,说明该单项资产的系统风险大于整个市场组合的风险;如果β<1,说明该单项资产的系统风险小于整个市场组合的风险 绝大多数资产的β系数是大于零的,也就是说,它们收益率的变化方向与市场平均收益率的变化方向是一致的,只是变化幅度不同而导致β系数的不同;极个别资产的β系数是负数,表明这类资产与市场平均收益率的变化方向相反,当市场平均收益率增加时,这类资产的收益率却在减少 |

投资 组合的β系数 | 含义 | 投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的价值比例 |

功能 | 对于投资组合来说,其系统性风险程度也可以用β系数来衡量 | |

计算 公式 | βP= 投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占比重两个因素的影响 或:βP=E(RP)/(Rm-Rf) 该公式适用于在已知投资组合的风险收益率E(RP),市场组合的平均收益率Rm和无风险收益率Rf的基础上可以推导出特定投资组合的β系数 | |

调整 | 由于单项资产的β系数不尽相同,因此通过替换资产组合中的资产或改变不同资产在组合中的价值比例,可以改变资产组合的风险特性 |

注:以上中级会计考试知识点选自田明老师《财务管理》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号