成本性态_2023年中级会计财务管理第二章预习知识点

来源:东奥会计在线责编:祝艳2023-02-03 11:54:02

不管黑夜再漫长,夜路总会有走完的一天。中级会计备考的周期很长,需要各位考生持之以恒坚持不懈的努力才行。今日《财务管理》的预习知识点来啦,快来打卡!

【知识点】成本性态

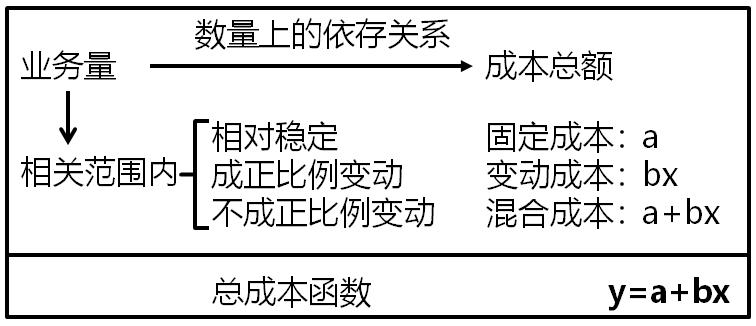

概念 | 成本性态,又称成本习性,是指成本总额与业务量(产量或销售量)之间的依存关系 |

意义 | 成本性态分析对短期经营决策、长期投资决策、预算编制、业绩考评,以及成本控制(杠杆原理)等,具有重要意义 |

分类 | 按照成本性态,通常可以把成本区分为固定成本、变动成本和混合成本三类 |

图示 |

|

【注意】成本性态只在特定的期间、特定的业务量范围(相关范围)内保持稳定。例如: | ||

固定成本 | 变动成本 | |

特定的期间 | 一定期间固定成本的稳定性是相对的,即对于业务量来说它是稳定的 但这并不意味着每月该项成本的实际发生额都完全一样。例如,照明用电在相关范围内不受业务量变动的影响,但每个月实际用电度数和支付的电费仍然会有或多或少的变化 | 例如:直接材料总额是变动成本,随产量增加而增加 但是材料的单价在一定期间是稳定的,过了这段期间,可能涨价了。就会改变原来的变动成本总额和业务量之间的比例关系 |

特定的业务量 | 例如,照明用电一般不受业务量变动的影响,属于固定成本 如果业务量增加达到一定程度,需要增开生产班次,或者业务量低到停产的程度,照明用电的成本也会发生变动 | 例如:原材料消耗属于变动成本 如果产量很低,不能发挥套裁下料的节约潜力,如果产量过高,是废品率上升,单位材料成本也会上升 |

注:以上中级会计考试学习内容选自陈庆杰老师财务管理授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号