2021年中级会计师每日一练汇总:6月29日

劳动是知识的源泉;知识是生活的指南。在生活的尽头有成功在等待我们。2021年中级会计师考试备考每日一练,快来一起做题巩固知识点吧!

相关阅读:2021年中级会计职称6月份每日一练汇总

相关阅读:2021年中级会计职称6月份每日一练汇总

中级会计实务

【多选题】

下列用以更正能够确定累积影响数的重要前期差错的方法中,不正确的有( )。(2014年)

A.追溯重述法

B.追溯调整法

C.红字更正法

D.未来适用法

![]()

【正确答案】B,C,D

【答案解析】用以更正能够确定累积影响数的重要前期差错方法为追溯重述法,选项B、C和D不正确。

财务管理

【判断题】

应收账款保理,其实质是一种利用未到期应收账款这种流动资产作为抵押从而获得银行长期借款的一种融资方式。( )

对

错

![]()

【正确答案】错

【答案解析】应收账款保理,其实质是一种利用未到期应收账款这种流动资产作为抵押从而获得银行短期借款的一种融资方式。

经济法

【单选题】

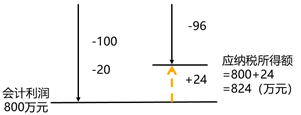

2020年度,某企业通过具备法定资格的公益性社会组织向灾区捐款100万元,直接向受灾小学捐款20万元,两笔捐款均在营业外支出中列支。该企业当年的利润总额为800万元。假设无其他纳税调整事项,该企业2020年度应纳税所得额为( )万元。

A.800

B.816

C.820

D.824

![]()

【正确答案】D

【答案解析】(1)企业通过具备法定资格的公益性社会组织向灾区捐款100万元,属于公益性捐赠支出,该笔捐赠的税前扣除限额=800×12%=96(万元),实际捐赠额为100万元,超过限额,税前准予按限额扣除96万元;(2)直接向受灾小学的捐款20万元不得在税前扣除;(3)纳税调增额=(100-96)+20=24(万元),该企业2020年度应纳税所得额=800+24=824(万元),参考下图:

一个人必须经过一番刻苦奋斗,才会有所成就。既然选择了中级会计考试,就要坚持学习,坚持做题,祝大家早日拿到证书!

注:以上练习题内容出自东奥教研专家团队

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号