2021年中级会计师每日一练汇总:9月2日

努力散发属于自己的光芒,照亮前行的路。2021年中级会计师考试备考每日一练,快来一起做题巩固知识点吧!担心错题没人讲?2022中级会计畅听好课再升级>>>

相关阅读:2021年中级会计职称9月份每日一练汇总

相关阅读:2021年中级会计职称9月份每日一练汇总

中级会计实务

【单选题】

甲制造企业为增值税一般纳税人,于2020年1月31日外购一台生产设备,取得增值税专用发票注明的价款为800万元,增值税税额为104万元,支付运输费为10万元,增值税税额为0.9万元,支付与设备相关的保险费为2万元,增值税税额为0.12万元,支付专业人员服务费10万元,员工培训费3.5万元,不考虑其他因素,则外购固定资产的入账成本为( )万元。

A.813.02

B.835.5

C.832

D.822

![]()

【正确答案】D

【答案解析】一般纳税人外购固定资产取得增值税专用发票,其支付的增值税可以抵扣,不应计入固定资产成本,发生的员工培训费所影响的是员工是否能够正常使用该固定资产,不应计入资产成本中,则外购固定资产的入账金额=800+10+2+10=822(万元)。

财务管理

【单选题】

若企业想调整预算,应由预算执行单位逐级向( )提出书面报告。

A.经理办公会

B.财务管理部门

C.预算管理委员会

D.董事会

![]()

【正确答案】C

【答案解析】企业调整预算,应当由预算执行单位逐级向企业预算管理委员会提出书面报告,阐述预算执行的具体情况、客观因素变化情况及其对预算执行造成的影响程度,提出预算指标的调整幅度。

经济法

【单选题】

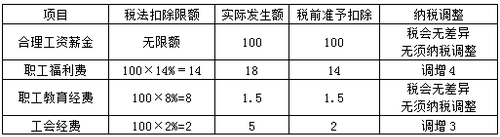

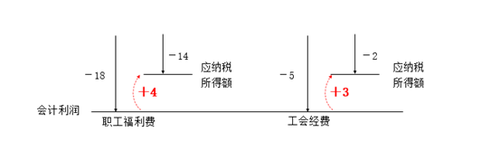

甲工业企业2020年合理工资薪金支出100万元,发生职工福利费18万元、职工教育经费1.5万元、拨缴的工会经费为5万元。甲工业企业计算2020年企业所得税应纳税所得额时,准予扣除的职工福利费、职工教育经费和工会经费的金额合计为( )万元。

A.17.5

B.19.5

C.24

D.26

![]()

【正确答案】A

【答案解析】(单位:万元;纳税调整参考下图)

三项经费合计准予扣除金额=14+1.5+2=17.5(万元)。

既然选择了中级会计考试,就要坚持学习,坚持做题,祝大家早日拿到证书!想要练习更多习题,扫描二维码进入“东奥中级会计题库”小程序,或点击下图,在线做题↓↓↓

注:以上练习题内容出自东奥教研专家团队

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号