确定交易价格(二)_2020年中级会计实务必备知识点

从没有白费的努力,也没有碰巧的成功!想要在2020年中级会计考试中取得好成绩,就需要每天坚持不懈地学习!下面小编为大家整理了中级会计考试必备知识点,快来一起看看吧!

_2020年中级会计实务必备知识点")

【内容导航】

非现金对价

应付客户对价

【所属章节】

第十一章收入——第二节收入的确认与计量

【知识点】确定交易价格

确定交易价格

(三)非现金对价

当企业因转让商品而有权向客户收取的对价是非现金形式时,例如实物资产、无形资产、股权、客户提供的广告服务等。企业通常应当按照非现金对价在合同开始日的公允价值确定交易价格。非现金对价公允价值不能合理估计的,企业应当参照其承诺向客户转让商品的单独售价间接确定交易价格。

合同开始日后,非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

【提示】企业以存货换取客户的存货,固定资产、无形资产以及长期股权投资等,按照收入准则进行会计处理。

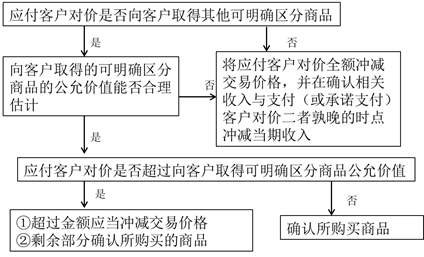

(四)应付客户对价

企业在向客户转让商品的同时,需要向客户或第三方支付对价的,除为了自客户取得其他可明确区分商品的款项外,应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。这里的应付客户对价还包括可以抵减应付企业金额的相关项目金额,如优惠券、兑换券等。

企业应付客户对价是为了自客户取得其他可明确区分商品的,应当采用与企业其他采购相一致的方式确认所购买的商品;企业应付客户对价超过自客户取得的可明确区分商品公允价值的,超过金额应当作为应付客户对价冲减交易价格;自客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

点击了解更多知识点:与张志凤老师一起,夯实基础,破冰取证!

点击了解更多知识点:与张志凤老师一起,夯实基础,破冰取证!

学习哪有什么捷径,不过是你一次又一次战胜自己的惰性。中级会计考试时间是9月5日至7日,请大家好好把握学习时间!

注:以上知识点选自张志凤老师《中级会计实务》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号