投资性房地产后续计量模式的变更——2025年《中级会计实务》预习阶段考点

来源:东奥会计在线责编:谭畅2024-10-28 15:32:17

成功并非偶然天成,而是无数次跌倒又爬起的证明。2025年中级会计备考正在进行中,东奥特整理了2025年《中级会计实务》预习阶段学习考点,胜利非侥幸,它是坚持不懈的必然回馈。

✅ 25年好书上新,学练考记,精学考点 ✅ 中级畅听班全新升级,享小班定制服务

【第五章 投资性房地产】

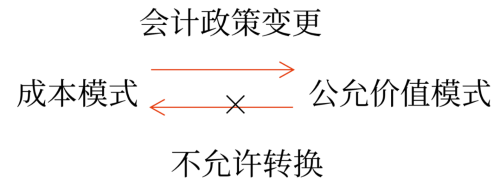

投资性房地产后续计量模式的变更

1.企业对投资性房地产的计量模式一经确定,不得随意变更。

2.成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(盈余公积、利润分配——未分配利润)。

3.投资性房地产由成本模式转为公允价值模式的账务处理:

借:投资性房地产(转换日的公允价值)

投资性房地产减值准备

投资性房地产累计折旧/投资性房地产累计摊销

贷:投资性房地产

利润分配——未分配利润(倒挤,可借可贷)

盈余公积 (倒挤,可借可贷)

4.已经采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

以上就是为大家整理的关于投资性房地产后续计量模式的变更相关内容。考生们要合理安排时间,充分利用预习阶段的学习时间,积极备考, 希望大家都能取得中级会计师资格证!

注:以上内容选自张敬富老师24年《中级会计实务》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号