长期股权投资的初始计量——2025年《中级会计实务》预习阶段考点

激活自己的潜能,永不满足,永不懈怠,永不疲倦,永不怯懦,始终保持坚定的意志、良好的状态,执着的向人生的更高目标攀登。2025年中级会计备考正在进行中,东奥特整理了2025年《中级会计实务》预习阶段学习考点,路再远,再荆棘满途,只要去走,勇敢的披荆斩棘,就一定能走到目的地。

✅ 25年好书上新,学练考记,精学考点 ✅ 中级畅听班全新升级,享小班定制服务

【第六章 长期股权投资和合营安排】

长期股权投资的初始计量

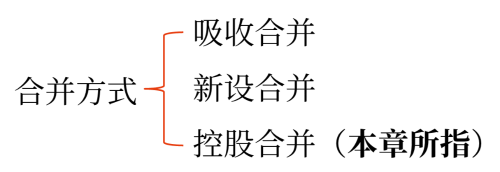

一、企业合并形成的长期股权投资

合并类型 | 含义 |

同一控制下的企业合并 | 是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的合并交易 |

非同一控制下的企业合并 | 是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并 |

(1)账务处理

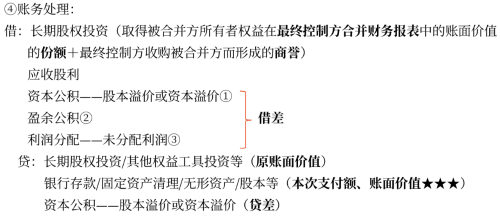

| 基本原则 | 合并方对被合并方的长期股权投资,其成本代表的是在合并日被合并方在最终控制方合并财务报表中净资产的账面价值的份额(★★★可能包含商誉)。 | |

| 相关费用 | 一般情况 | 合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期管理费用。 借:管理费用 贷:银行存款 |

| 特殊情况 | ①与发行债务性工具作为合并对价直接相关的交易费用(如:佣金、手续费等),应当计入债务性工具的初始确认金额(倒挤在“应付债券—利息调整”)。 | |

②与发行权益性工具作为合并对价直接相关的交易费用(如:支付给券商的佣金、手续费等),应当冲减资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。 借:资本公积—股本溢价① 盈余公积② 利润分配—未分配利润③ 贷:银行存款 | ||

第一种情形:合并方以支付现金、转让非现金资产、承担债务方式作为合并对价

提示

同一控制下,以非现金资产进行投资的,不确认非现金资产的处置损益。

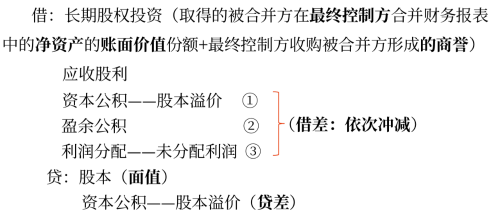

第二种情形:合并方以发行权益性证券作为合并对价

(2)考虑因素

对于被合并方账面所有者权益,在计算确定长期股权投资的初始投资成本时应当考虑以下3个因素:

①企业合并前合并方与被合并方采用的会计政策不同的,应基于重要性原则,统一合并方与被合并方的会计政策。

②被合并方账面所有者权益:是指合并日被合并方的所有者权益在最终控制方的合并财务报表中的账面价值。(两种情形:★★★内部成立或外部购买)

③如果被合并方本身编制合并财务报表的,则应当以合并日被合并方的合并财务报表为基础确认长期股权投资的初始投资成本。

(3)相关说明

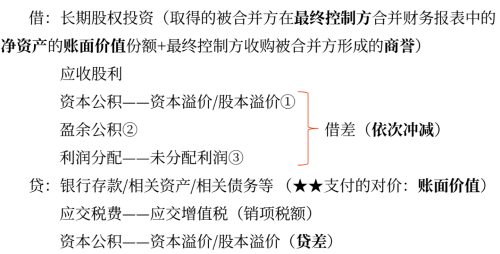

①被合并方在合并日的净资产账面价值为负数的,长期股权投资成本按零确定,同时在备查簿中予以登记。

借:长期股权投资

资本公积——股本溢价/资本溢价①

盈余公积②

利润分配——未分配利润③

贷:银行存款等

②如果被合并方在被合并以前,是最终控制方通过非同一控制下的企业合并所控制的,则合并方长期股权投资的初始投资成本还应包含相关的商誉金额。

③在商誉未发生减值的情况下,同一控制下企业合并中,不同母公司编制合并报表时产生的商誉是相同的。如:甲公司和乙公司属于同一集团,甲公司从本集团外部购入丁公司80%股权(属于非同一控制下企业合并),甲公司合并报表中产生商誉200万元。两年后,乙公司购入甲公司所持有的丁公司60%股权(同一控制下企业合并),乙公司编制合并报表时列示的商誉仍为200万元。

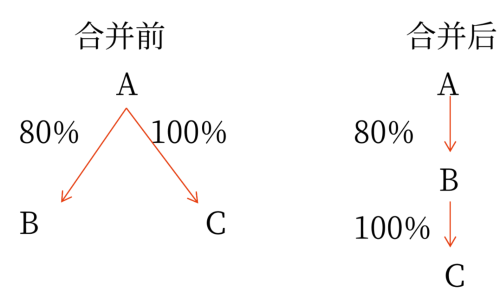

(4)企业通过多次交易、分步取得股权最终形成同一控制下控股合并

基本原则 | 企业通过多次交易分步取得同一控制下被投资单位的股权,最终形成企业合并的,应当判断多次交易是否属于“一揽子”交易 |

判断原则 | 多次交易的条款、条件以及经济影响符合以下一种或多种情况,通常表明应将多次交易事项作为“—揽子”交易进行会计处理:(如:资产剥离上市) 1.这些交易是同时或者在考虑了彼此影响的情况下订立的 2.这些交易整体才能达成一项完整的商业结果 3.—项交易的发生取决于其他至少一项交易的发生 4.一项交易单独看是不经济的,但是和其他交易一并考虑时是经济的 |

第一种情形:不属于“一揽子”交易

①确定长期股权投资的初始投资成本

在合并日,根据合并后应享有被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额为基础,确定长期股权投资的初始投资成本。(★★★可能包括最终控制方收购被合并方而形成的商誉)

②差额的处理

合并日长期股权投资的初始投资成本,与达到合并前的股权投资账面价值加上合并日进一步取得股份新支付对价的账面价值之和(现金、转让非现金资产及所承担债务等)的差额,调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,冲减留存收益。

③特殊对应科目的处理原则

a.合并日之前持有的股权投资,因采用权益法核算或金融工具确认和计量准则核算而确认的其他综合收益,暂不进行会计处理,直至处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;

b.因采用权益法核算而确认的被投资单位净资产中除净损益、其他综合收益和利润分配以外的所有者权益其他变动(资本公积——其他资本公积),暂不进行会计处理,直至处置该项投资时转入当期损益。

第二种情形:属于“一揽子”交易

合并方应当将各项交易作为一项取得控制权的交易进行会计处理。

2.非同一控制下的企业合并形成的长期股权投资

第一种情形:一次交换交易实现的企业合并

(1)基本原则

基本原则 | ①购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。 ②企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值之和。(付出对价公允价值:含税价) | |

相关费用 | 一般情况 | ★★★与同一控制下的控股合并相同: 购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期管理费用。(理由:若计入长期股权投资成本,将虚增合并报表的商誉——抵权益】 借:管理费用 贷:银行存款 |

特殊情况 | ★★★与同一控制下的控股合并相同 ①与发行债务性工具作为合并对价直接相关的交易费用(如:佣金、手续费等),应当计入债务性工具的初始确认金额(倒挤在“应付债券——利息调整”)。 ②与发行权益性工具作为合并对价直接相关的交易费用(如:支付给券商的佣金、手续费),应当冲减资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。 | |

提示

无论是同一控制下的企业合并还是非同一控制下的企业合并形成的长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理。

补充知识

支付非货币性资产为对价的账务处理(★★)

换出资产 | 账务处理 |

存货 | 按收入准则的相关规定进行处理,确认销售收入(产品类/材料类),同时结转销售成本。 |

固定资产、无形资产 | 换出资产公允价值与其账面价值的差额,计入资产处置损益 |

长期股权投资 (或金融资产) | 换出资产公允价值与其账面价值的差额,计入投资收益或留存收益,并相应结转其他综合收益、资本公积 |

投资性房地产 | 应区分其后续计量模式: ①若采用成本模式进行后续计量的,应按公允价值确认其他业务收入,按其账面价值结转其他业务成本; ②若采用公允价值模式进行后续计量的,应按公允价值确认其他业务收入,按其账面价值结转其他业务成本,同时结转持有期间确认的公允价值变动损益和转换时形成的其他综合收益 |

(2)具体账务处理

①以存货进行投资

借:长期股权投资(公允价值:含税价)

应收股利

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

同时:

借:主营业务成本/其他业务成本

贷:库存商品/原材料

②以固定资产进行投资

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

借:长期股权投资(公允价值——含税价)

应收股利

资产处置损益(公允价值<账面价值)

贷:固定资产清理(账面价值)

应交税费——应交增值税(销项税额)

资产处置损益(公允价值>账面价值)

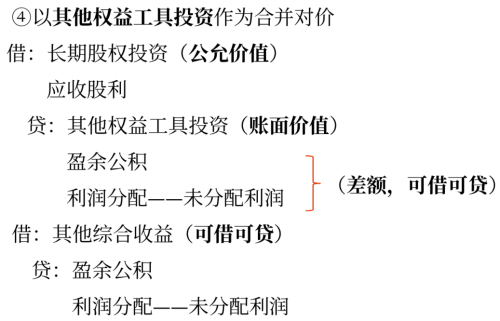

③以长期股权投资、交易性金融资产、 以公允价值计量且其变动计入其他综合收益的金融资产 (其他债权投资)作为合并对价

借:长期股权投资(公允价值)

应收股利

投资收益(公允价值<账面价值)

贷:交易性金融资产/其他债权投资/长期股权投资(其他公司的)(账面价值)

投资收益(公允价值>账面价值)

同时:

借:资本公积——其他资本公积/其他综合收益

贷:投资收益

或反向。

成本模式 | 公允价值模式 |

借:长期股权投资(公允价值) 应收股利 贷:其他业务收入 | 借:长期股权投资(公允价值) 应收股利 贷:其他业务收入 |

借:其他业务成本(倒挤) 投资性房地产累计折旧/ 投资性房地产累计摊销 投资性房地产减值准备 贷:投资性房地产 | 借:其他业务成本 贷:投资性房地产—成本 —公允价值变动(可借可贷) 同时: 借:公允价值变动损益(可借可贷) 贷:其他业务成本 借:其他综合收益 贷:其他业务成本 |

第二种情形:通过多次交易、分步实现的企业合并(非同一控制下的企业合并)

第一种类型:公允价值计量转换为成本法

(1)购买日之前持有的股权投资,采用金融工具确认和计量准则进行会计处理的(公允价值计量),应当将原股权投资的公允价值加上新增投资成本(公允价值)之和,作为改按成本法核算的初始投资成本。

(2)原持有股权的公允价值与账面价值之间的差额,应当转入改按成本法核算的当期投资收益/留存收益。

(3)账务处理

原股权为交易性金融资产 | 原股权为其他权益工具投资 |

第一部分:新增投资部分: 借:长期股权投资(新增投资成本) 贷:银行存款等 | |

第二部分:原股权部分(先卖后买) 借:长期股权投资(公允价值) 贷:交易性金融资产—成本/公允价值变动(账面价值) 投资收益(公允价值-账面价值)(可借可贷) | 第二部分:原股权部分(先卖后买) 借:长期股权投资(公允价值) 贷:其他权益工具投资—成本/公允价值变动(账面价值) 盈余公积/利润分配—未分配利润(公允价值-账面价值)(可借可贷) 同时: 借:其他综合收益 贷:盈余公积/利润分配—未分配利润 或:反向 |

第二种类型:权益法转换为成本法

(1)应当按照原持有的股权投资账面价值加上新增投资成本(公允价值)之和,作为改按成本法核算的初始投资成本。

借:长期股权投资(原股权账面价值+新增投资成本)

贷:长期股权投资——投资成本

——损益调整(可借可贷)

——其他综合收益(可借可贷)

——其他权益变动(可借可贷)

银行存款等(新增投资成本)

(2)购买日之前持有的股权采用权益法核算的: (暂不作处理,处置时再结转)

①相关其他综合收益应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;

注

其他综合收益的两种特殊情况

a.被投资方重新计量设定受益计划净负债或净资产变动而确认的其他综合收益;

b.被投资单位持有的以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的公允价值变动所确认的其他综合收益。

②因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,应当在处置该项投资时相应转入处置期间的当期损益。(资本公积——其他资本公积)

✅推荐阅读:早鸟攻略!2025年中级会计实务预习阶段核心知识点汇总

以上就是为大家整理的关于长期股权投资的初始计量相关内容。考生们要合理安排时间,充分利用预习阶段的学习时间,积极备考, 希望大家都能取得中级会计师资格证!

注:以上内容选自张敬富老师24年《中级会计实务》基础阶段课程讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号