东奥首页

东奥首页

【答疑精选】《初级会计实务》之留存收益概述

【东奥小编】各位备考的学员,在学习的过程中,无论是做题还是看教材,都会遇到一些不理解和弄不懂的地方,这是大家可以通过东奥的答疑版块向东奥的老师们请教。同时,也可以在东奥论坛进行交流讨论。

答疑精选内容:《初级会计实务》之留存收益概述

不定项选择题

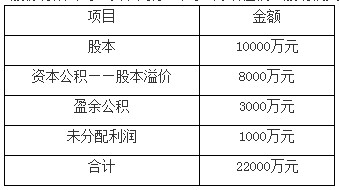

N股份有限公司(以下简称N公司)为增值税一般纳税人,适用的增值税税率为17%。2013年期初所有者权益的构成如下:

2013年12月N公司发生下列业务:

(1)N股份有限公司发行普通股票1000万股,每股面值1元,每股发行价格5元,发行过程中发生的手续费为发行收入的2%;

(2)N股份有限公司发行三年期,到期一次还本付息,年利率为8%(不计复利),发行面值总额为4000万元的债券,年利率等于实际利率;

(3)N股份公司持有东方股份有限公司20%的股权份额,针对该项投资N股份公司作为长期股权投资核算,2013年东方公司的一项可供出售金融资产公允价值增加了400万元;

(4)经股东大会批准,N公司以现金回购本公司股票1000万股,并注销,N公司按每股7元的价格回购股票;

(5)因扩大经营规模需要,经批准,N公司用盈余公积转增资本100万元;

(6)2013年N公司本年实现净利润1500万元;按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积;发放股票股利500万股;未进行现金股利发放。

要求:根据上述资料,不考虑其他因素,回答下列第(1)至第(5)题。

1.下列各项中,不会引起留存收益总额发生增减变动的是( )。

A.盈余公积转增资本

B.资本公积转增资本

C.盈余公积弥补亏损

D.税后利润弥补亏损

【正确答案】:BCD

【答案解析】:选项A,借记“盈余公积”科目,贷记“实收资本/股本”科目,留存收益减少。

2.针对事项(1)应确认的资本公积的金额为( )。

A.4000万元

B.4200万元

C.4900万元

D.3900万元

【正确答案】:D

【答案解析】:应确认的资本公积金额=(5-1)×1000-5×1000×2%=3900(万元)。

3.针对事项(3)应确认其他综合收益为( )。

A.0万元

B.80万元

C.400万元

D.500万元

【正确答案】:B

【答案解析】:应确认的其他综合收益金额=400×20%=80(万元)。

4.2013年年末N公司盈余公积的金额为( )。

A.4500万元

B.3280万元

C.4000万元

D.3125万元

【正确答案】:D

【答案解析】:2013年末N公司盈余公积的金额=3000-100+1500×(10%+5%)=3125(万元)。

5.2013年末N公司所有者权益的金额为( )。

A.24000万元

B.21480万元

C.20000万元

D.19500万元

【正确答案】:B

【答案解析】:N公司的账务处理为:

(1)借:银行存款 4900

贷:股本 1000

资本公积――股本溢价 3900

(2)借:银行存款 4000

贷:应付债券――面值 4000

(3)借:长期股权投资――其他权益变动 80

贷:资本公积――其他资本公积 80

(4)借:库存股 7000

贷:银行存款 7000

注销:

借:股本 1000

资本公积 6000

贷:库存股 7000

(5)借:盈余公积 100

贷:股本 100

(6)借:本年利润 1500

贷:利润分配――未分配利润 1500

借:利润分配――提取法定盈余公积 150

――提取任意盈余公积 75

贷:盈余公积 225

同时,

借:利润分配――未分配利润 225

贷:利润分配――提取注定盈余公积 150

――提取住房盈余公积 75

发放股票股利:

借:利润分配――发放股票股利 500

贷:股本 500

期末盈余公积=3000+225-100=3125(万元)。

期末股本=10000+1000-1000+100+500=10600(万元)。

期末所有者权益=22000+4900+80-7000+1500=21480(万元)。

【学员提问】

有哪些是能使留存收益有增减变动,那些不会影响呢?

【东奥老师回答】

尊敬的学员,您好:

留存收益的内容是盈余公积和未分配利润。

如果是留存收益以外的变动或者留存收益内部变化的就不影响留存收益总额。

资本公积转增资本是留存收益以外的变动,盈余公积补亏是留存收益内部的变动。

而如果留存收益单项增加或者减少,比如盈余公积转增资本,那么就会引起留存收益变动。

盈余公积相关处理(“[ ]”内为留存收益内部变动、外部变动或者影响留存收益总额增加或减少):

1,提取盈余公积[内部]

2,盈余公积补亏[内部]

3,盈余公积转增资本[减少]

4,盈余公积发放现金股利或利润[减少]

未分配利润主要相关处理:

1,提取盈余公积[内部]

2,发放现金股利或利润[减少]

祝您学习愉快!

相关热荐:

津公网安备12010202000755号

津公网安备12010202000755号