东奥首页

东奥首页

【东奥小编】2013年注册会计师考试又开始一轮新的复习之路,现阶段考生们可以参考东奥预科班课程,开始所报科目的预习热身,为2013年注会的全面备考打下结实的基础,以下是2013注会预习热身知识点,每天看几个,不用太多,慢慢给自己找回复习的感觉,让我们一步一个脚印,从容应对2013年注册会计师考试。

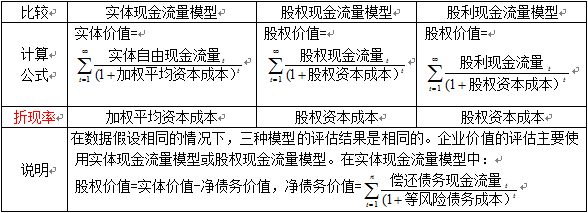

重要考点:企业价值评估方法―现金流量折现模型

现金流量折现法比较

预测期(通常为5~7年)现金流量比较

|

项目 |

实体现金流量 |

股权现金流量 |

|

现金 流量 的概 念 |

(1)营业现金毛流量=税后经营净利润+折旧与摊销 该指标假设在企业未来的持续经营中,既不需要追加短期资金投入,也不需要追加长期资本投入,即在没有净经营长期资产总投资和经营营运资本增加的前提下,企业可以提供给投资人的现金流量总和。 |

|

|

(2)营业现金净流量=营业现金毛流量-经营营运资本增加 该指标假设在企业未来的持续经营中,只需要追加短期资金投入,不需要追加长期资本投入,即在没有净经营长期资产总投资,但经营营运资本增加的前提下,企业可以提供给投资人的现金流量。 |

| |

|

(3)实体现金流量=营业现金净流量-净经营长期资产总投资 =税后经营净利润+折旧与摊销-经营营运资本增加-净经营长期资产总投资 =税后经营净利润+折旧与摊销-净经营性资产总投资 =税后经营净利润-(净经营性资产总投资-折旧与摊销) =税后经营净利润-净经营资产净投资 该指标假设在企业未来的持续经营中,既需要追加短期资金投入,也需要追加长期资本投入,即在有净经营长期资产总投资和经营营运资本增加的前提下,企业可以提供给投资人的剩余现金流量。 |

股权现金流量=实体现金流量-债务现金流量 =税后经营净利润-净经营资产净投资-(税后利息-净负债增加) =EBIT×(1-T)-净经营资产净投资-I×(1-T)+ =(EBIT-I)×(1-T)-净经营资产净投资+ =税后利润-(净经营资产净投资- =税后利润 -(1- =税后利润-(1-负债率)×净经营资产净投资 =税后利润-股权净投资 |

津公网安备12010202000755号

津公网安备12010202000755号