东奥首页

东奥首页

2015《财务成本管理》预习考点:成本、数量和利润的关系

【小编导言】现阶段进入2015年注会预习备考期,是梳理考点的宝贵时期,我们一起来学习2015《财务成本管理》预习考点:成本、数量和利润的关系。

![]() 【内容导航】:

【内容导航】:

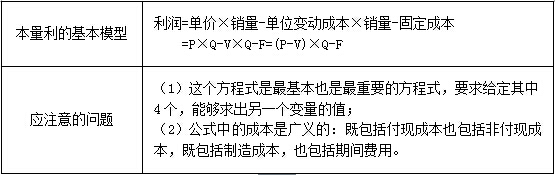

(一)基本的损益方程式

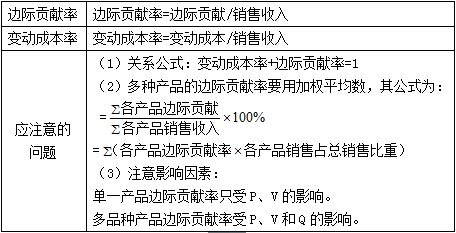

(二)边际贡献方程式

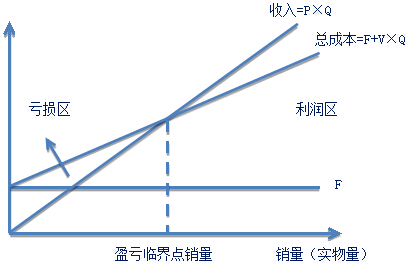

(三)本量利图

![]() 【所属章节】:

【所属章节】:

本知识点属于《财务成本管理》科目第十八章本量利分析第二节成本、数量和利润分析的内容。

![]() 【知识点】:成本、数量和利润的关系

【知识点】:成本、数量和利润的关系

(一)基本的损益方程式

(二)边际贡献方程式

1.基本概念

|

两个基本概念 |

边际贡献 |

边际贡献=销售收入-变动成本 =(单价-单位变动成本)×销量 |

|

单位边际贡献 |

单位边际贡献=单价-单位变动成本 | |

|

应注意的问题 |

边际贡献具体分为制造边际贡献(生产边际贡献)和产品边际贡献(总营业边际贡献)。 制造边际贡献=销售收入-产品变动成本 产品边际贡献=制造边际贡献-销售和管理变动成本 【提示】通常,如果在“边际贡献”前未加任何定语,那么则是指“产品边际贡献”。 |

2.两个率

3.计算公式

|

计算公式 |

利润=边际贡献-固定成本 =销售收入×边际贡献率-固定成本 |

(三)本量利图

1.基本的本量利图

2.正方形本量利图

【总结】本量利图的比较

|

种类 |

横轴 |

销售收入线 |

变动成本线 |

|

基本的本量利图 |

销售量(实物量Q) |

斜率为单价P |

斜率为单位变动成本 |

|

注:销售收入=P×Q |

注:变动成本=V×Q | ||

|

正方形本量利图 |

销售收入(金额S) |

斜率为1 |

斜率为变动成本率 |

|

注:销售收入=1×S |

注:变动成本=变动成本率×S |

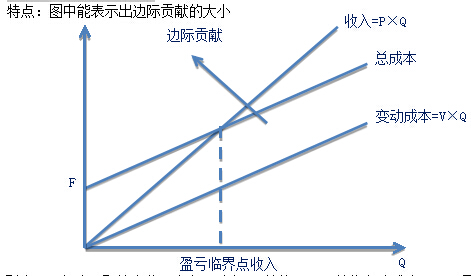

3.边际贡献式本量利图

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。

津公网安备12010202000755号

津公网安备12010202000755号