东奥首页

东奥首页

东奥信仰提示:财管第18章是学习第10章的基础,所以东奥两位老师闫华红老师和田明老师都会把本章放在第10章之前讲授。当然,教材的编排也有它自己一定的道理,毕竟本章还是涉及诸多成本的内容,放在成本管理中并无不可,并且本章还是成本管理全部内容的基础,选择题和主观题均可以出现,选择题主要集中于以下内容:

2014注会财管第十八章客观题常见考点

一、成本的进一步分类及特点

|

分类 |

特点 | |

|

固定成本 |

约束性 固定成本 |

是指提供和维持生产经营所需设施、机构而支出的成本,其支出金额取决于设施和机构的规模和质量,它们是以前决策的结果,现在已很难改变。这类固定成本不能通过当前的管理决策行动加以改变,所以称为约束性固定成本。例如,固定资产折旧、财产保险、管理人员工资、取暖费、照明费等。 |

|

酌量性 固定成本 |

是指为完成特定活动而支出的固定成本,其发生额是根据企业的经营方针由经理人员决定的,这种可以通过管理决策行动而改变数额的固定成本,称为酌量性固定成本。例如,科研开发费、广告费、职工培训费等。 | |

|

变动成本 |

技术性 变动成本 |

与产量有明确的技术或实物关系的变动成本。它是利用生产能力所发生的成本。 |

|

酌量性 变动成本 |

可以通过管理决策行动改变的变动成本 | |

|

混合成本 |

半变动成本 |

指在初始基数的基础上随产量正比例增长的成本。例如,电费和电话费等公用事业费、燃料、维护和修理费等,多属于半变动成本。 |

|

阶梯式成本 |

指成本总额随产量呈阶梯式增长的成本。也称为步增成本或半固定成本。例如,受开工班次影响的动力费、整车运输费用;检验人员工资等。 | |

|

延期变动成本 |

指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本。 | |

|

非线性成本 |

指成本总额随产量增长呈曲线增长的成本,包括变化率递减的曲线成本和变化率递增的曲线成本。 | |

东奥信仰提示:更多精彩详细内容请参见东奥财管名师闫华红和田明两位老师的课件和讲义。

二、本、量、利相互关系的表达

(一)基本损益方程

|

本量利 的基本模型 |

利润=单价×销量-单位变动成本×销量-固定成本

=P×Q-V×Q-F=(P-V)Q-F |

|

应注意的问题 |

(1)这个方程式是最基本也是最重要的方程式,要求给定其中4个,能够求出另一个变量的值;

(2)公式中的成本是广义的:即包括付现成本也包括非付现成本,即包括制造成本,也包括期间费用。 |

(二)边际贡献方程式:

(三)本量利图:

|

种类 |

横轴 |

销售收入线 |

变动成本线 |

|

基本的本量利图 |

销售量(实物量Q) |

斜率为单价P |

斜率为单位变动成本 |

|

注:销售收入=P×Q |

注:变动成本=V×Q | ||

|

方形本量利图 |

销售收入(金额S) |

斜率为1 |

斜率为变动成本率 |

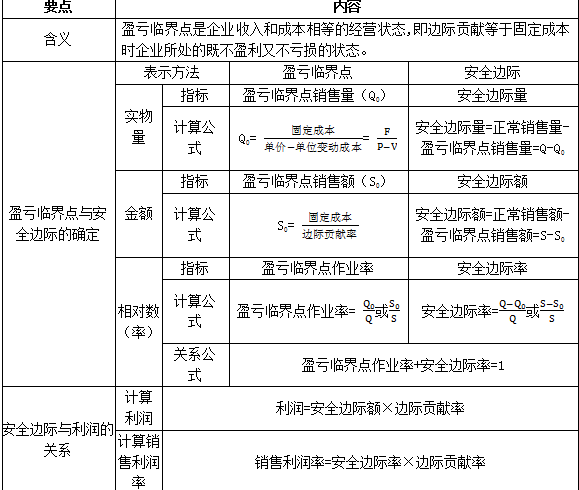

三、盈亏临界分析

四、敏感分析

|

敏感 分析 |

盈亏 转折分析 |

找到使利润降为0的P、V、Q、F的临界值。 |

|

敏感系数 |

敏感系数=利润变动百分比/参量变动百分比 【注意】敏感系数为正值的,表明它与利润为同向增减;敏感系数为负值的,表明它与利润为反向增减。 |

更详细内容请参见东奥财管名师闫华红和田明两位老师的课件和讲义,祝大家在东奥学习愉快!

津公网安备12010202000755号

津公网安备12010202000755号