东奥首页

东奥首页

[小编“娜写年华”]东奥会计在线中级会计职称频道提供:本篇为2015年中级会计职称考试《财务管理》第七章“营运资金管理”第二节重点精讲:现金管理,本节内容主要介绍目标现金余额的确定。

【“目标现金余额的确定”相关知识点】

1.成本模型

2.存货模型

3.随机模型

【重点精讲】:目标现金余额的确定

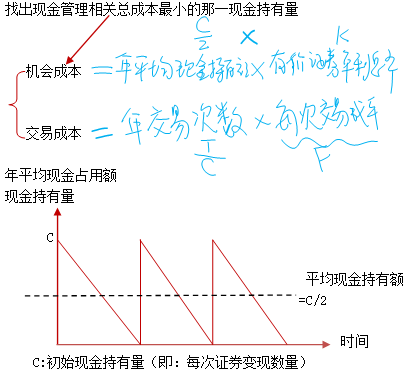

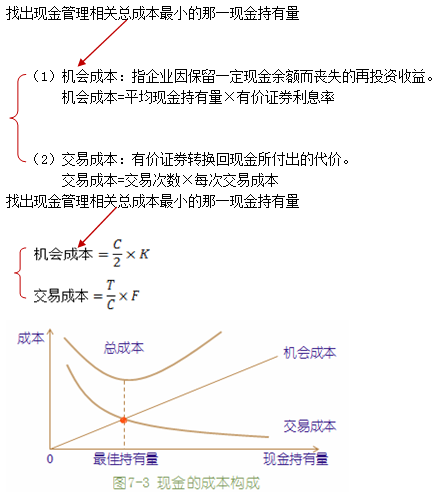

(一)成本模型

成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。

|

相关成本 |

含 义 |

与现金持有量的关系 |

|

机会成本 |

因持有一定现金余额而丧失的再投资收益 |

正相关 |

|

管理成本 |

因持有一定数量的现金而发生的管理费用 |

一般认为是固定成本 |

|

短缺成本 |

现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失。 |

负相关 |

|

决策原则:上述三项成本之和最小的现金持有量即为最佳现金持有量。 | ||

(二)存货模型

将存货经济订货批量模型用于确定目标现金持有量。

1.假设前提:(补充)

(1)现金的支出过程比较稳定,波动较小,而且每当现金余额降至零时,均通过变现部分证券得以补足; (不允许短缺)

(2)企业预算期内现金需要总量可以预测;

(3)证券的利率或报酬率以及每次固定性交易费用可以获悉。

2.决策原则

最佳现金持有量C是机会成本线与交易成本线交叉点所对应的现金持有量。

(三)随机模型

在实际工作中,企业现金流量往往具有很大的不确定性。假定每日现金净流量的分布接近正态分布,每日现金流量可能低于也可能高于期望值,其变化是随机的。由于现金流量波动是随机的,只能对现金持有量确定一个控制区域,定出上限和下限。当企业现金余额在上限和下限之间波动时,则将部分现金转换为有价证券;当现金余额下降到下限时,则卖出部分证券。

运用随机模型求货币资金最佳持有量符合随机思想,即企业现金支出是随机的,收入是无法预知的,所以,适用于所有企业现金最佳持有量的测算。另一方面,随机模型建立在企业的现金未来需求总量和收支不可预测的前提下,因此,计算出来的现金持有量比较保守。

(本文内容版权归东奥会计在线所有 转载请注明出处)

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。

相关推荐:

津公网安备12010202000755号

津公网安备12010202000755号