东奥首页

东奥首页

[小编“娜写年华”]东奥会计在线中级会计职称频道提供:本篇为2015年中级会计职称考试《财务管理》第七章“营运资金管理”第四节重点精讲:存货管理,本节内容主要介绍最优存货量的确定。

【“最优存货量的确定”相关知识点】

1.经济订货基本模型

2.经济订货基本模型的扩展

3.保险储备

【重点精讲】:最优存货量的确定

(一)经济订货基本模型

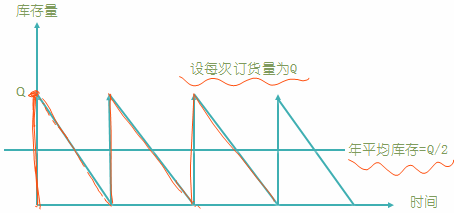

1.经济订货批量的概念

使存货总成本最低的进货批量,叫作经济订货批量或经济批量。

2.经济订货批量基本模型需满足的假设前提

①存货总需求量是已知常数;

②订货提前期是常数;

③货物是一次性入库;

④单位货物成本为常数,无批量折扣;

⑤库存储存成本与库存水平呈线性关系;

⑥货物是一种独立需求的物品,不受其他货物影响。

【提示】理解模型最关键的假设是① ③ ④以及没有缺货。

(2)决策相关成本

存货控制决策

(3)基本公式

①经济订货批量:![]()

②存货相关总成本=变动订货成本+变动储存成本

TC=K×D/Q+Q/2×KC

③最小相关总成本![]()

【扩展】

④最佳订货次数N=D/Q

(本文内容版权归东奥会计在线所有 转载请注明出处)

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。

相关推荐:

津公网安备12010202000755号

津公网安备12010202000755号