东奥首页

东奥首页

[小编“娜写年华”]东奥会计在线中级会计职称频道提供:本篇为2016年《财务管理》答疑精选:旧设备净现值的计算。

【原题】计算分析题

乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

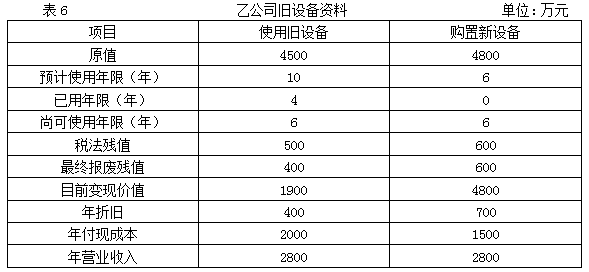

资料一:旧设备数据资料如表6所示。

资料二:相关货币时间价值系数如表7所示。

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,做出固定资产是否更新的决策,并说明理由。

正确答案:

(1)

①税后年营业收入=2800×(1-25%)=2100(万元)

②税后年付现成本=1500×(1-25%)=1125(万元)

③每年折旧抵税=700×25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)×25%=0万元

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)

=-4800+1150×3.6048+1750×0.5066=232.07(万元)

(2)

①目前账面价值=4500-400×4=2900(万元)

②目前资产报废损益=1900-2900=-1000(万元)

③资产报废损失抵税=1000×25%=250 (万元)

④残值报废损失减税=(500-400)×25%=25(万元)

(3)因为继续使用旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

知识点:固定资产更新决策

【学员提问】

老师您好:已知使用旧设备的净现值(NPV)为943.29万元,这个数字可以计算出来吗,谢谢指导。

【东奥老师回答】

尊敬的学员,您好:

投资期现金流出量=-[1900(设备实际价值)+损失的资产报废损失抵税250]=-2150

营运期每年现金净流量=(2800-2000)*(1-25%)+400*25%=700

终结期现金净流量=残值收入400+抵税收益25=425,所以最后一年现金净流量=700+425=1125,

旧设备的净现值=-2150+700*(P/A,12%,5)+1125*(P/F,12%,6)=-2150+700*3.6048+1125*0.5066=943.285。

希望可以帮助到您,如有其它问题欢迎继续交流~~

祝您学习愉快!

更多中级会计职称疑难问题,东奥问答频道帮您解答!

相关热荐:

津公网安备12010202000755号

津公网安备12010202000755号